L’omessa compilazione del quadro RW del Modello 730 o Mod. redditi PF espone il contribuente all’applicazione di sanzioni amministrative a cui è possibile porre rimedio attraverso la presentazione di un ravvedimento operoso. Nel seguito cerchiamo di rispondere alla domanda di alcuni lettori che non conoscendo al momento della trasmissione telematica della dichiarazione dei redditi i soggetti obbligati alla presentazione del quadro RW si sono trovati in ritardo rispetto alla presentazione e non sanno cosa fare.

L’omessa compilazione del quadro RW del Modello 730 o Mod. redditi PF espone il contribuente all’applicazione di sanzioni amministrative a cui è possibile porre rimedio attraverso la presentazione di un ravvedimento operoso. Nel seguito cerchiamo di rispondere alla domanda di alcuni lettori che non conoscendo al momento della trasmissione telematica della dichiarazione dei redditi i soggetti obbligati alla presentazione del quadro RW si sono trovati in ritardo rispetto alla presentazione e non sanno cosa fare.

Il quadro RW serve ad informare l’agenzia delle entrate sul possesso di attività, patrimonio, redditi all’estero. Alcuni contribuenti inoltre si trova ancora oggi a dover decidere se compilarlo o meno a seguito della volontari disclosure.

Cosa succede se non compilo il quadro RW

La mancata compilazione del quadro RW espone il contribuente alla sanzione per infedele dichiarazione dei redditi. Seppur la parola infedele potrebbe sembrare altisonante, laddove la parziale o errata dichiarazione, come il caso dell’omessa compilazione del quadro RW non dia modo all’amministrazione finanziaria di conoscere l’effettivo patrimonio del contribuente costituto per esempio anche di conti correnti, immobili, o altre attività all’estero.

Dal 4 settembre 2013 scatto le nuove sanzioni vanno dal 3% al 15% degli importi non dichiarati, misura raddoppiata (dal 6% al 30%) nel caso in cui gli investimenti o le attività estere di natura finanziaria siano detenute in paesi a fiscalità privilegiata. Per paesi a fiscalità privilegiata si intendono quelli descritti nell’apposito Decreto Ministeriale 4 maggio 1999 e al Decreto Ministeriale 21 novembre 2001). Sempre a seguito delle modifiche di cui alla L. n. 97/2013, nel caso in cui il quadro RW sia presentato con un ritardo non superiore ai 90 giorni, si applica la sanzione di euro 258.

Se dovessimo fare un classico esempio di domande che arrivano da parte dei contribuenti riguardano il possesso di seconde case, porzioni di immobili o appartamenti ubicati in Europa con una predilezione per Francia, spagna, Germania e Inghilterra.

Se per esempio parlassimo di immobili detenuti all’estero c’è il problema anche di verificare se il contribuente non abbia dovuto altresì versare l’IVIE su immobili detenuti all’estero, il che esporrebbe il contribuente ad altre tipologie di sanzioni specifiche (10% del tributo omesso in sede di comunicazione automatica dell’agenzia delle entrate o avviso bonario o 30% a seguito di notifica della cartella di pagamento notificata da parte dell’agenzia della riscossione).

Tuttavia v’è da rilevare che viste le % sanzionatori e l’importo considerevole a cui queste potrebbero applicarsi l’Agenzia delle entrate ritiene applicabile l’articolo 7, comma 4, del D.Lgs. n. 472/97, che attribuisce agli uffici il potere di disporre la riduzione delle sanzioni fino alla metà del minimo. Questo trattamento di favore viene applicato nel caso in cui vi sia una eccessiva e manifesta sproporzione tra l’entità del tributo la sanzione.

Calcolo ravvedimento operoso

Il Ravvedimento operoso può essere applicato anche all’omessa presentazione del quadro RW secondo le indicazioni fornite dalla stessa Agenzia con le circolari n. 48/E del 17 novembre 2009 e n. 49/E del 23 novembre 2009 ed integrate con le successive circolari n. 11/E del 12 marzo 2010 e n. 45/E del 13 settembre 2010, secondo cui avremo, in relazione al momento in cui presenteremo il ravvedimento operoso così come descritto ampiamente dal documento della fondazione dei dottori commercialisti nel 2015.

La base di calcolo delle sanzioni da ravvedimento operoso devono partire dalle sanzioni associate alla fattispecie sanzionabile. L’articolo 5 del Decreto legge n.167/1990 sul Monitoraggio Fiscale consente la regolarizzazione e che vi riporto nel seguito:

La violazione dell’obbligo di dichiarazione prevede una sanzione amministrativa pecuniaria dal 3 al 15 per cento dell’ammontare degli importi non dichiarati. La violazione di cui al periodo precedente relativa alla detenzione di investimenti all’estero (per esempio fabbricati, immobili, etc) ovvero di attività estere di natura finanziaria negli Stati o territori a regime fiscale privilegiato (come per esempio i conti correnti, certificati di deposito, libretti, etc) è punita con la sanzione amministrativa pecuniaria dal 6 al 30 per cento dell’ammontare degli importi non dichiarati.

Circolare_Ravvedimento_sanzione_intermediari_per__omesso_invio_telematico_dichiarazioni_2

La prima ipotesi prevede una dichiarazione tardiva o integrativa di quella da presentarsi entro il 30 settembre: ossia quella presentata entro 90 giorni dalla scadenza del termine ordinario per la dichiarazione dei redditi, sia che quest’ultima sia stata omessa, sia che la dichiarazione originaria sia stata integrata con il quadro RW non presentato alla scadenza o presentato in modo incompleto

- sanzione per dichiarazione

- euro 25,00 (1/10 di euro 258,00)

- sanzione ex art. 13 del D.Lgs. n. 471/97 (2% per ciascun giorno di ritardo, fino al 14°giorno successivo al termine di versamento; 30% dal 15° giorno in poi)18 a cui applicare la misura della riduzione corrispondente al periodo di tempo trascorso tra il termine di versamento e la data della regolarizzazione, oltre al pagamento dell’imposta e degli interessi;

- sanzione per omessa compilazione del quadro RW: euro 25,80 (1/10 di euro 258,00)

La seconda ipotesi è quella della dichiarazione integrativa presentata oltre il termine di 90 giorni, ma entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione (30 settembre anno XXX + 1 anno)

- sanzione per dichiarazione

- euro 32,00, se non sono dovute imposte (1/8 di euro 258,00);

- 12,50% (1/8 del 100% aumentato di 1/3 se i redditi sono prodotti all’estero) dell’imposta dovuta a titolo di sanzione, oltre al pagamento dell’imposta e degli interessi;

- 25% (1/8 del 200% se le attività e gli investimenti esteri non indicati nel quadro RW sono detenuti in un Paese black-list) 23 dell’imposta dovuta a titolo di sanzione, oltre al pagamento dell’imposta e degli interessi;

- sanzione per quadro RW:

- 0,38% o 0,75% (1/8 del 3% o 6% degli importi non indicati nel quadro RW a seconda che le attività siano detenute o meno in Paesi black-list).

Dichiarazione integrativa presentata entro il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione (30 settembre anno XXX + 2 anni):

- sanzione per dichiarazione:

- euro 36,00, se non sono dovute imposte (1/7 di euro 258,00);

- 14,29% (1/7 del 100% aumentato di 1/3 se i redditi sono prodotti all’estero) dell’imposta dovuta a titolo di sanzione, oltre al pagamento dell’imposta e degli interessi;

- 28,57% (1/7 del 200% se le attività e gli investimenti esteri non indicati nel quadro RW sono detenuti in un Paese black list) dell’imposta dovuta a titolo di sanzione, oltre al pagamento dell’imposta e degli interessi;

- sanzione per quadro RW:

- 0,43% o 0,86% (1/7 del 3% o 6% degli importi non indicati nel quadro RW a seconda che le attività siano detenute o meno in Paesi black list).

Dichiarazione integrativa presentata oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione e sino alla decadenza dal potere di accertamento da parte degli uffici (30 settembre anno XXX + 3 anni e fino alla decadenza dal potere di accertamento da parte degli uffici):

- sanzione per dichiarazione:

- euro 43,00, se non sono dovute imposte (1/6 di euro 258,00)26;

- 16,67% (1/6 del 100% aumentato di 1/3 se i redditi sono prodotti all’estero) dell’imposta dovuta a titolo di sanzione, oltre al pagamento dell’imposta e degli interessi;

- 33,33% (1/6 del 200% se le attività e gli investimenti esteri non indicati nel quadro RW sono detenuti in un Paese black list) dell’imposta dovuta a titolo di sanzione, oltre al pagamento dell’imposta e degli interessi;

- sanzione per quadro RW:

- 0,5% o 1% (1/6 del 3% o 6% degli importi non indicati nel quadro RW a seconda che le attività siano detenute o meno in Paesi black list).

L’ultima ipotesi è quella disciplinata dalla lett. b-quater) dell’art.13, ossia quella della dichiarazione integrativa presentata successivamente alla constatazione della violazione ai sensi dell’art. 24 della legge 7 gennaio 1929, n. 4 e sino alla notifica dei relativi atti di liquidazione o di accertamento:

- sanzione per dichiarazione:

- euro 51,00, se non sono dovute imposte (1/5 di euro 258)27;

- 20% (1/5 del 100% aumentato di 1/3 se i redditi sono prodotti all’estero) dell’imposta dovuta a titolo di sanzione, oltre al pagamento dell’imposta e degli interessi;

- 40% (1/5 del 200% se le attività e gli investimenti esteri non indicati nel quadro RW sono detenuti in un Paese black list) dell’imposta dovuta a titolo di sanzione, oltre al pagamento dell’imposta e degli interessi;

- sanzione per quadro RW:

- 0,6% o 1,2% (1/5 del 3% o 6% degli importi non indicati nel quadro RW a seconda che le attività siano detenute o meno in Paesi black list).

Per avere un ulteriore sconto sulla multa derivante dalla mancata compilazione del quadro RW della dichiarazione è possibile utilizzare l’istituto del ravvedimento operoso di cui al D.Lgs 471.

Tabella sanzioni ravvedimento operoso quadro RW

|

Ravvedimento |

Sanzione |

Sanzione base 6% |

|

90 gg dal termine del modello di dichiarazione dei Redditi PF (1/9) |

€ 28,67 1/9 x 258 |

€ 28,67 1/9 x 258 |

|

dichiarazione successiva (1/8) |

0,38% |

0,75% |

|

2° dichiarazione successiva (1/7) |

0,43% |

0,86% |

|

oltre i predetti termini (1/6) |

0,50% |

1,00% |

|

a seguito di PVC (1/5) |

0,60% |

1,20% |

Importante: quanti anni posso regolarizzare

La regolarizzazione delle dichiarazioni precedenti che non avevano il quadro RW potrà avvenire con il ravvedimento operoso limitatamente agli anni accertabili. Nel seguito vi fornisco una tabella che vi potrà far capire quali sono gli anni “aperti” ossia che sono ancora accertabili dal fisco e conseguentemente ancora ravvedibili. Spero di essere stato chiaro ed utile e avervi fornito qualche chiarimento in più.

Il Calcolo del ravvedimento sull’omessa compilazione del quadro RW avviene attraverso il versamento di 250 euro per infedele dichiarazione con il pagamento del 3% del valore delle attività non dichiarate. Logico pensare che nel caso di immobili la violazione dell’obbligo dichiarativo può assumere valori molto consistenti. Ecco perchè il legislatore in questi anni ha concesso la facoltà del condono mascherato sotto il nome di voluntary disclosure in modo che l’opinione pubblica o l’opposizione del momento non facesse leva su questo per screditare l’operato del governo.

Raddoppio termini decadenza accertamento quadro RW

I termini di scadenza per le azioni di accertamento raddoppiano in caso di omessa presentazione del quadro RW nel caso di investimenti e attività finanziarie detenuti in un paradiso fiscale. Le norme, come stabilito dall’ordinanza della Corte di cassazione n. 8653 del 16 marzo 2022 lo prevede espressamente stabilendone anche l’efficacia retroattiva.

Riduzione della sanzione a 258 euro

Nel caso in cui la dichiarazione prevista dall’articolo 4, comma 1, sia presentata entro novanta giorni dal termine, si applica la sanzione di euro 258.

Omesso pagamento di imposte da mancata compilazione quadro RW

Qualora l’omessa compilazione del quadro RW abbia altresì portato ad una minore imposte Irpef da versare in Italia la sanzione salirà al 100% dell’imposta omessa oltre agli interessi e agi di riscossione.

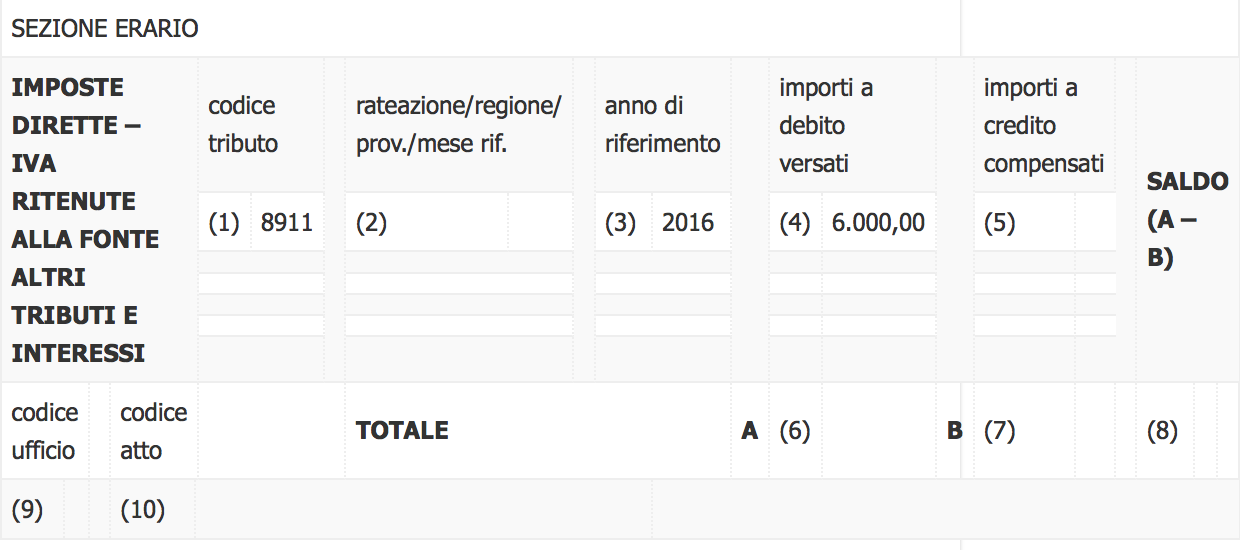

Codice Tributo Ravvedimento operoso 8911

Per il ravvedimento operoso delle violazioni in oggetto la circolare dell’Agenzia delle Entrate n. 38 del 2013 in cui viene identificato il codice tributo 8911 riguardante le sanzioni per il monitoraggio fiscale IVIE e IVAFE di cui nel seguito vi espongo le modalità di compilazione:

SANZIONI PECUNIARIE PER ALTRE VIOLAZIONI TRIBUTARIE RELATIVE ALLE IMPOSTE SUI REDDITI ALLE IMPOSTE SOSTITUTIVE ALL’IRAP E ALL’IVA

Sezione modello F24 da compilare: ERARIO – Riferimento Normativo: D.Lgs. 471 del 99/99/1997

ESEMPIO 1: importo da versare

I dati proposti nell’esempio sono solo a titolo esemplificativo

| Importo: | 6.000,00 Euro |

| Anno d’imposta per cui si effettua il pagamento: | 2016 |

| Campi del modello F24 | come compilare il campo |

|---|---|

| (1) codice tributo: | indicare 8911 |

| (2) rateazione/regione/prov/mese rif: | non compilare |

| (3) anno di riferimento: | Anno d’imposta per cui si effettua il pagamento, nell’esempio 2016 |

| (4) importi a debito versati: | indicare l’importo a debito, nell’esempio 6.000,00 |

| (5) importi a credito compensati: | non compilare |

| (6) TOTALE A: | somma degli importi a debito indicati nella Sezione Erario |

| (7) TOTALE B: | somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito |

| (8) SALDO (A – B): | indicare il saldo (TOTALE A – TOTALE B) |

| (9) codice ufficio: | non compilare |

| (10) codice atto: | non compilare |

Sintesi Sanzioni Omessa o Errore presentazione quadro RW

In sintesi nel caso di messa presentazione o errata compilazione del quadro RW relativo alla dichiarazione dei redditi saranno applicate le seguenti sanzioni:

Nel caso di presentazione del quadro RW con un ritardo non superiore a 90 giorni, è applicabile la sanzione di 258 euro.

nel caso di ritardo superiore a 90 giorni, è applicabile la sanzione va dal 3% al 15% degli importi non dichiarati. Se per paesi in black list invece dal 6% al 30%.

{kind=link}

buongiorno , mio figlio ha investito l’anno scorso in Spagna capitale (per più di 15.000€) all’estero in una s.r.l. una cui quota appartiene altresì al fratello ivi residente. Per l’anno fiscale 2021 la Società (causa anche Covid) non ha prodotto utili nè tantomeno ha chiuso ancora il bilancio, cosa che sarà presumibilmente fatta nei prossimi mesi.

Mio figlio è tenuto a dichiarare il proprio investimento nella sua dichiarazione dei redditi da presentare nel 2022?

In caso affermativo, tale dichiarazione può essere fatta utilizzando il 730 precompilato e in quale riquadro?

Ringraziando per l’attenzione saluto cordialmente.

Articolo molto utile!

A parte l’invio dell’F24 si deve presentare una dichiarazione integrativa con il quadro RW compilato?

Ho da poco inviato il modello persone fisiche, senza includere l’RW, e dal cassetto fiscale dell’agenzia delle entrate le opzioni correttiva/integrativa non sembrano disponibili.

Complimenti per la chiarezza e la completezza dell’articolo. Credo pero’ che sarebbe preferibile fornire un esempio sotto ciascuna “ipotesi”. Ad esempio, leggo:

“La seconda ipotesi è quella della dichiarazione integrativa presentata oltre il termine di 90 giorni, ma entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione (30 settembre anno XXX + 1 anno)”.

Quindi se non ho dichiarato nel 2021 il quadro RW relativo al 2020 e presento la dichiarazione integrativa in un giorno successivo al 30 settembre 2021 e precedente al 30 settembre 2022 ricado in questa “seconda ipotesi” o in quella successiva, ovvero:

“Dichiarazione integrativa presentata entro il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione (30 settembre anno XXX + 2 anni)”?

Inoltre, se non ho presentato il 730 nel 2021 (relativo ai redditi 2020) ma sono in grado di scaricare la Certificazione Unica 2021 (sempre relativa ai redditi 2020), posso comunque presentare la dichiarazione integrativa?

Spero di aver posto delle domande utili a rendere l’articolo ancora piu’ esaustivo. Grazie!