La Fattura Elettronica è obbligatoria dal primo gennaio 2019 eccetto alcune tipologie di servizi come l’erogazione di carburanti o gli appalti pubblici che lo saranno dal primo luglio 2018, motivo per cui questa guida pratica serve a fornire i principali esempi in sintesi del processo, come inciderà sui vostri processi aziendali, tempi e costi possibili derivanti dall’implementazione.

La Fattura Elettronica è obbligatoria dal primo gennaio 2019 eccetto alcune tipologie di servizi come l’erogazione di carburanti o gli appalti pubblici che lo saranno dal primo luglio 2018, motivo per cui questa guida pratica serve a fornire i principali esempi in sintesi del processo, come inciderà sui vostri processi aziendali, tempi e costi possibili derivanti dall’implementazione.

Come funziona in sintesi la fattura elettronica

Il processo di fatturazione elettronica prevede gli stessi passi a cui se ne aggiungono alcuni intermedi e che partono da:

- Generazione fattura (singola o con forniture multiple)

- Firma Fattura Elettronica (digitale con smart card o chiavetta otp)

- Trasmissione fattura al cliente o committente (PA o privato) tramite il sistema di interscambio dati SDI

- Controllo fattura da parte del sistema di interscambio

- lavorazione eventuali errori7esisti negativi

- Accettazione/rifiuto

- Conservzione da parte dell’intermediario incaricato

- Cancellazione superato il periodo massimo di accertamento fiscale e conservazione dei documenti aziendali

Cos’è La fatturazione Elettronica

La Fattura elettronica è una fattura in formato digitale firmata digitalmente che garantisce l’autenticità e l’integrità del documento emesso nei confronti della PA o dei provati. Si differenzia alla classica fattura in formato .pdf che conosciamo perchè è rappresentata da un file in formatoXML (eXtensible Markup Language) che deve però seguire delle specifiche tecniche emanate dall’amministrazione pubblica. A tal proposito l’amministrazione pubblica ha messo a disposizione un software gratuito per la generazione di FatturePA che dovrà essere utilizzato anche nella fatturazione elettronica tra privati, in quanto soddisfa le specifiche richieste dalla normativa vigente.

Nella prassi naturalmente accanto alla fattura PA viene anche inviata una fattura in formato pdf, firmato digitalmente dal soggette avente potere di delega (legale rappresentante o procuratore delegato dal consiglio di amministrazione o dall’amministratore delegato). Questo per consentire all’amministrazione ricevute di procedere alla registrazione contabile qualora non avesse ancora predisposto dei master contabili in grado di riconoscere la fattura e contabilizzarla in automatico. Alcune software house naturalmente già si stanno muovendo in tal senso. Nella pratica sarà possibile in base alla laura del soggetto creare die master contabili in grado di tradurre il formato xml in scritture automatiche in partita doppia, riducendo così l’operatività (e forse anche i costi) del personale amministrativo (scenario inquietante).

Nella pratica, se non state già ricevendo delle comunicazioni da parte dei soggetti che vendono beni e servizi con decorrenza anticipata al primo luglio 2018 dovrete prima verificare se dovrete emettere fatture verso una PA. Considerate che a mio modesto avviso il perimetro delle PA, presto potrebbe anche ricomprendere i soggetti in split payment per cui direi che tutti dovremmo quantomeno essere a conoscenza del processo di gestione della fattura elettronica perchè dal primo gennaio 2019 diverrà obbligatorio anche tra i privati.

Trasmissione della fattura elettronica

La trasmissione della fattura elettronica al SdI è effettuata con le seguenti modalità, dettagliate nelle specifiche tecniche di cui all’allegato A del provvedimento n.89757/2018:

a) posta elettronica certificata, di seguito “PEC”;

b) servizi informatici messi a disposizione dall’Agenzia delle entrate, quali la procedura web e l’app di cui al punto 1.5;

c) sistema di cooperazione applicativa, su rete Internet, con servizio esposto tramite modello “web service”;

d) sistema di trasmissione dati tra terminali remoti basato su protocollo FTP.

Le modalità di cui alle lettere c) e d) necessitano di un preventivo processo di “accreditamento” al SdI, descritto nell’allegato A del presente provvedimento, per consentire di impostare le regole tecniche di colloquio tra l’infrastruttura informatica del soggetto trasmittente e il SdI: al termine di tale procedura il SdI, su richiesta, associa al canale telematico attivato almeno un codice numerico di 7 cifre (da ora in poi, “codice destinatario”).

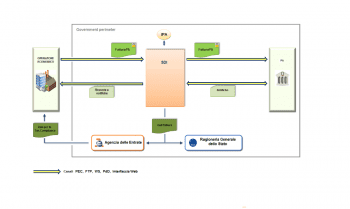

Nel seguito una sintesi grafica del processo che sicuramente aiuta a comprendere e muovere i primi passi. Il processo naturalmente è sempre lo stesso e prevede le seguenti fasi

- Come vedrete inizialmente potrete dotarvi

Novità dal primo luglio 2018

ATTENZIONE: il processo così descritto diviene obbligatorio dal primo luglio per:

- cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori

- prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con un‘amministrazione pubblica

Codice Identificativo Univoco IUV PA

Qualora sia emessa verso pubbliche amministrazione dovrà riportare il codice identificativo univoco dell’ufficio destinatario della fattura riportato nell’ Indice delle Pubbliche Amministrazioni. Tra privati invece questo non lo abbiamo

Firma elettronica fattura digitale

Per la firma del file FatturaPA consultare la sezione Firmare la FatturaPA. L’Amministrazione pubblica già da diverso tempo ricevere le fatture solo in formato elettronico secondo il processo sopra descritto e consente l’utilizzo solo dei seguenti canali:

- Posta Elettronica Certificata (PEC): per l’invio mediante PEC èè necessario avere una PEC ma per società questo è scontato in quanto è obbligatorio da anni e tale modalità non richiede alcun preventivo presso il Sistema di Interscambio. Dif atto è come se stessimo parlando di una raccomandata per cui la PA non può rifiutarla. I file FatturaPA e i file archivio devono essere spediti come allegato del messaggio di PEC. L’indirizzo PEC a cui destinare i file è il seguente: sdi01@pec.fatturapa.it. Il messaggio, comprensivo dell’allegato, non deve superare la dimensione di 30 megabytes. Se tale limite dimensionale non viene rispettato non è garantito il buon esito della trasmissione.

- Invio via web:in sostanza questa modalità utilizza il canale Entratel o Fiscononline dell’agenzia delle entrate che sicuramente avrete sentito parlare ed utilizzando l’applicazione “Inviare via web la FatturaPA”

- Servizio SDIFTP (più complessa)

- Servizio SPCOOP – Ricezione

- Servizio SDICOOP – Ricezione

La modalità di ricezione scelta dall’Amministrazione deve poter essere conosciuta dal Sistema di Interscambio per consentire un corretto recapito dei file FatturaPA e delle notifiche. A tal proposito è necessaria una preventiva fase di accreditamento del canale di ricezione utilizzando l’applicazione Accreditare il canale nella sezione Strumenti di questo sito. Il canale deve essere successivamente indicato all’interno dell’IndicePA all’atto del censimento degli uffici destinatari. Per inviare al Sistema di interscambio i file FatturaPA e i file archivio, sono necessarie alcune operazioni che sono definite nel Decreto Ministeriale 3 aprile 2013, numero 55, contenente il regolamento attuativo, come previsto dalla Finanziaria 2008.

Operatori economici

L’Operatore economico è colui che effettua fatturazione elettronica verso un’Amministrazione pubblica tramite il Sistema di Interscambio. Più informazioni per gli Operatori economici. L’ Operatore economico è colui che effettua fatturazione elettronica verso un’ Amministrazione pubblica tramite il Sistema di Interscambio. L’ Operatore economico può predisporre, emettere e trasmettere autonomamente la fattura elettronica oppure avvalersi di un Intermediario.

Il Ministero dell’ Economia e delle Finanze fornisce servizi e strumenti informatici per la generazione, trasmissione e conservazione delle fatture nel formato previsto dal Sistema di Interscambio (art. 4, c. 1, DM 55/2013): Tali servizi sono disponibili gratuitamente per le PMI abilitate al MEPA sul sito www.acquistinretepa.it. Assistenza ed informazioni al numero verde 800 906 227

Sul sito AgID (http://www.agid.gov.it) sono inoltre fornite indicazioni “per il supporto per lo sviluppo di strumenti informatici “open source” per la fatturazione eletronica” (art. 4, c. 2, DM 55/2013). In particolare è liberamente scaricabile il “Modulo di Fatturazione attiva” reso disponibile dalla Regione Lazio.

Le operazioni che l’Operatore Economico deve svolgere sono:

- Predisporre la FatturaPA

- Firmare la FatturaPA

- Inviare la FatturaPA

- Dopo l’ invio della FatturaPA

Intermediari

Nell’interazione con il Sistema di Interscambio, l’Intermediario è colui che invia o riceve per conto dell’Operatore economico e dell’Amministrazione pubblica la fattura elettronica nel formato della FatturaPA. Nell’ interazione con il Sistema di Interscambio, l’ Intermediario è colui che invia o riceve i file FatturaPA o i file archivio per conto dell’ Operatore economico e/o dell’ Amministrazione pubblica.

- Se l’ Intermediario è autorizzato a trasmettere i file alle Amministrazioni per conto terzi, consulti la sezione Operatori economici.

- Se invece egli è autorizzato a ricevere i file per conto delle Amministrazioni, consulti la sezione Amministrazioni pubbliche.

Flusso semplificato

Esiste un flusso semplificato che può essere adottato da coloro che interagiscono con il Sistema di interscambio in veste sia di trasmittente che di ricevente tramite il medesimo canale trasmissivo; in questo caso il flusso dei messaggi subisce delle variazioni per consentire una maggiore efficienza nel processo di trasmissione delle fatture elettroniche e delle relative notifiche.

In particolare:

- il file FatturaPA,

- la notifica di esito al trasmittente

non vengono recapitati poiché sono già a disposizione di colui che li trasmette.

L’iter del processo prosegue con le tradizionali fasi del flusso come se i file fossero stati correttamente trasmessi.

L’opzione di “Flusso semplificato” è associata al canale accreditato per la trasmissione/ricezione dei file; pertanto gli Intermediari che intendono aderire al flusso semplificato, possono dichiararlo all’atto dell’accreditamento del canale nella sezione Accreditare il canale di questo sito.

NB: l’opzione “Flusso semplificato” è disponibile per i canali trasmissivi Web-service, Porta di Dominio e FTP ma non per i canali PEC e invio web in quanto quest’ultimi due non necessitano di un accreditamento preventivo presso il Sistema di Interscambio.

Di seguito una rappresentazione del “Flusso semplificato”:

Esempi di Fatture Elettroniche PA e tra privati

- Fattura singola verso PA con una sola linea di dettaglio:

IT01234567890_FPA01.xml - Fattura singola verso PA con più linee di dettaglio:

IT01234567890_FPA02.xml - Lotto di fatture verso PA

IT01234567890_FPA03.xml - Fattura singola verso soggetto privato con una sola linea di dettaglio:

IT01234567890_FPR01.xml - Fattura singola verso soggetto privato con più linee di dettaglio:

IT01234567890_FPR02.xml - Lotto di fatture verso soggetto privato:

IT01234567890_FPR03.xml - Foglio di stile per la visualizzazione della FatturaPA versione 1.2 – xslt

- Foglio di stile per la visualizzazione della Fattura Ordinaria versione 1.2 – xslt

Predisporre la FatturaPA

Ogni fattura, o lotto di fatture, costituisce, per il Sistema di Interscambio, un file predisposto secondo il formato della FatturaPA. Il singolo file, oppure più file singoli, possono essere racchiusi in un file compresso, in formato zip, cioè in un file archivio.

Dopo aver preparato il file, esso deve essere “nominato” in maniera opportuna affinché possa essere accettato dal Sistema di Interscambio.

- Nel caso di file FatturaPA deve essere rispettata la seguente nomenclatura:

Codice PaeseIdentificativo univoco del Trasmittente _ Progressivo univoco del filedove:- il Codice Paese va espresso secondo lo standard ISO 3166-1 alpha-2 code,

- l’Identificativo univoco del Trasmittente, sia esso persona fisica o soggetto giuridico, è rappresentato dal suo identificativo fiscale (codice fiscale nel caso di soggetto trasmittente residente in Italia, identificativo proprio del Paese di appartenenza nel caso di soggetto trasmittente residente all’estero). La lunghezza di questo identificativo è di:

- 11 caratteri (minimo) e 16 caratteri (massimo) nel caso di codice paese IT,

- 2 caratteri (minimo) e 28 caratteri (massimo) altrimenti,

- il progressivo univoco del file è rappresentato da una stringa alfanumerica di lunghezza massima di 5 caratteri e con valori ammessi da “A” a “Z” e da “0” a “9”.

Il separatore degli elementi che compongono il nome file è il carattere underscore (“_”), codice ASCII 95. L’estensione del file assume il valore “.xml” oppure “.xml.p7m” in base al tipo di firma utilizzata (a tal proposito consultare la sezione Firmare la FatturaPA).

Esempi:

- ITAAABBB99T99X999W_00001.xml

- IT99999999999_00002.xml.p7m

- FR12345678910_00003.xml

La nomenclatura dei file, così come descritta, viene mantenuta nella fase di inoltro all’Amministrazione.

- Nel caso di file archivio deve essere rispettata la stessa nomenclatura usata per il file FatturaPA utilizzando l’estensione .zip.

Esempio:ITAAABBB99T99X999W_00001.zipche al suo interno contiene, a titolo di esempio:- ITAAABBB99T99X999W_00001.xml

- ITAAABBB99T99X999W_00002.xml

- ITAAABBB99T99X999W_00003.xml.p7m

Il Sistema di Interscambio, ricevuto un file archivio, elabora e trasmette all’Amministrazione destinataria il file o i file in esso contenuti.

Per conoscere l’elenco dei controlli effettuati dal Sistema di Interscambio e dei relativi errori visitare la sezione Controlli ed errori.

Vi invito caldamente a leggere il provvedimento n. 89757/2018 del 3 maggio 2018 che trovate nel seguito e che rappresenta per me un importante punto di riferimento pratico per comprendere i meccanismi di generazione, trasmissione e conservazione della fattura elettronica.

Normativa Fattura PA

La normativa relativa alla fattura elettronica è contenuta nell’articolo 21, comma 1, del DPR 633/72 che di fatto introduce questa tipologia di fatturazione verso le pubbliche amministrazione definendola come unica modalità accettata la cui ratio risiede nella volontà a prevenire e contrastare l’evasione fiscale e le frodi IVA, nonché di incentivare l’adempimento spontaneo dei contribuenti a comunicare i propri dati. basti pensare alle agevolazioni in termini di riduzione dei termini di accertamento introdotti con la legge n. 205 del 27 dicembre 2017 con la comunicaizone dei dati delle fatture e dei corrispettivi che di fatto utilizzano la stessa struttura comunicativa.

http://www.tasse-fisco.com/liberi-professionisti/termine-scadenza-emissione-fattura-sanzioni/22892/

{kind=link}