Novità 2021: coda cambia con la Legge di bilancio

La Manovra Finanziaria 2021 o meglio conosciuta come Legge di Bilancio introduce anche altre importanti novità dal 2021 per contrastare gli effetti economici derivanti dalla pandemia.

Vediamo quindi cosa cambia con la Legge di Bilancio 2021 che introduce un fattore quantitativa per la definizione di una attività imprenditoriale per la quale viene richiesta l’apertura della partita IVA.

Il calcolo della nuova cedolare secca sugli affitti 2011 di case di abitazioni residenziali, case, appartamenti immobili e simili ad opera di privati e che abbiamo affrontato nei precedenti articoli dedicati alla Guida alla cedolare secca, alle modalità di adesione, alla compilazione del modello Siria, al calcolo di convenienza nonché al calcolo dell’acconto e del saldo della cedolare della cedolare nasconde sempre qualche problema applicativo in sede di calcolo.

Il calcolo della nuova cedolare secca sugli affitti 2011 di case di abitazioni residenziali, case, appartamenti immobili e simili ad opera di privati e che abbiamo affrontato nei precedenti articoli dedicati alla Guida alla cedolare secca, alle modalità di adesione, alla compilazione del modello Siria, al calcolo di convenienza nonché al calcolo dell’acconto e del saldo della cedolare della cedolare nasconde sempre qualche problema applicativo in sede di calcolo.

La Manovra di bilancio 2019 riduce l’aliquota della cedolare secca sui contratti a canone concordato ex L. 431 del 1998 dal 15% al 10%. Tutti gli immobili immobili concessi in locazione a equo canone potranno beneficiare della riduzione a partire dal primo gennaio 2020. Visto che ci siamo e che quasi ogni anno escono proroghe e novità vi faccio un quadro di sintesi e di riepilogo delle aliquote vigenti per aderire alla cedolare:

- Cedolare secca al 21% per contratto di locazione ordinario (non equo canone, non concordato, no piano casa);

- Cedolare secca al 10% per i contratti di locazione stipulati in osservanza degli artt. 2 comma 3, e 8 della L. n. 431/1998 ossia per i cosiddetti contratti a canone concordato o equo canone;

- Cedolare secca al 10% per i contratti di locazione stipulati in osservanza dell’articolo 9 del DL n. 47 del 2014 ossia per i cosiddetti Piani casa

Dal 2018, per i contratti a canone concordato o equo canone stipulati secondo le disposizioni di cui agli articoli 2, comma 3, e 8 della legge 9 dicembre 1998, n. 431, relativi ad abitazioni ubicate nei comuni di cui all’articolo 1, comma 1, lettere a) e b), del decreto-legge 30 dicembre 1988, n. 551, convertito, con modificazioni, dalla legge 21 febbraio 1989, n. 61, e negli altri comuni ad alta tensione abitativa individuati dal Comitato interministeriale per la programmazione economica, l’aliquota della cedolare secca calcolata sul canone pattuito dalle parti e’ ridotta al 15 per cento.

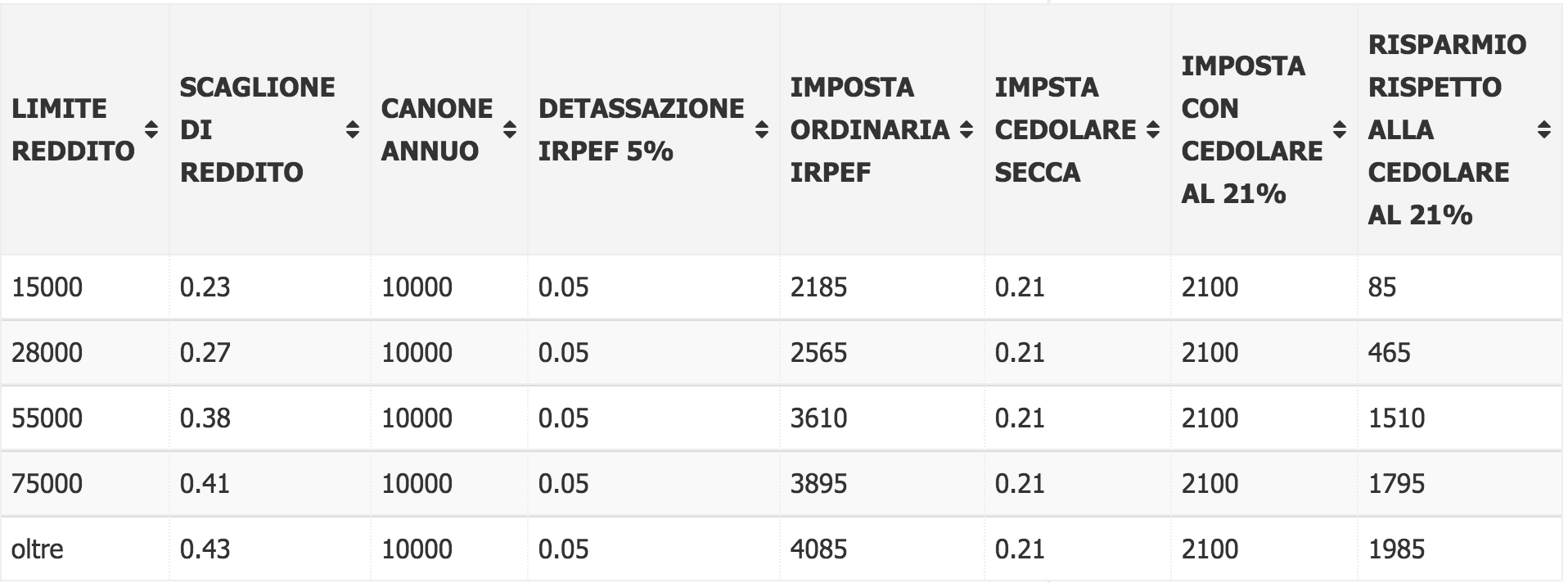

Confronto tra Tassazione ordinaria e Cedolare secca al 10%

Nel caso sottostante per esempio il canone annuo ordinario che potremmo imporre è pari a 10 mila euro mentre quello convenzionato sarebbe 9 mila.

Limite reddito |

Scaglionedireddito |

Canone annuo Non convenzionale |

Detassazione Irpef 5% |

Imposta ordinaria Irpef |

Aliquota Cedolare |

Imposta con cedolare al 21% |

Risparmio rispetto alla cedolare al 21% |

15.000,00 |

23% |

10.000,00 |

5% |

2.185,00 |

21% |

2.100,00 |

85,00 |

28.000,00 |

27% |

10.000,00 |

5% |

2.565,00 |

21% |

2.100,00 |

465,00 |

55.000,00 |

38% |

10.000,00 |

5% |

3.610,00 |

21% |

2.100,00 |

1.510,00 |

75.000,00 |

41% |

10.000,00 |

5% |

3.895,00 |

21% |

2.100,00 |

1.795,00 |

oltre |

43% |

10.000,00 |

5% |

4.085,00 |

21% |

2.100,00 |

1.985,00 |

Limite reddito |

Scaglione di reddito |

Canone annuo Concordato |

Detassazione Irpef 5% |

Imposta ordinaria Irpef |

|

Imposta con cedolare al 10% |

Risparmio rispetto alla cedolare al 10% |

15.000,00 |

23% |

9.000,00 |

5% |

2.185,00 |

10% |

900,00 |

1.285,00 |

28.000,00 |

27% |

9.000,00 |

5% |

2.565,00 |

10% |

900,00 |

1.665,00 |

55.000,00 |

38% |

9.000,00 |

5% |

3.610,00 |

10% |

900,00 |

2.710,00 |

75.000,00 |

41% |

9.000,00 |

5% |

3.895,00 |

10% |

900,00 |

2.995,00 |

oltre |

43% |

9.000,00 |

5% |

4.085,00 |

10% |

900,00 |

3.185,00 |

| Effettivo Risparmio Economico | |||||||

| Limite reddito | Risparmio effettivo (Ordinaria Vs Cedolare al 21%) | Risparmio effettivo (Ordinaria Vs Cedolare al 10%) | |||||

| 15.000,00 | -915,00 | 285,00 | |||||

| 28.000,00 | -535,00 | 665,00 | |||||

| 55.000,00 | 510,00 | 1.710,00 | |||||

| 75.000,00 | 795,00 | 1.995,00 | |||||

| oltre | 985,00 | 2.185,00 | |||||

In questo caso il risparmio sarebbe senza dubbio maggiore ma generalmente il canone convenzionale stabilito da apposito decreto secondo la Legge n. 431 del 1998 definisce dei canoni per mq che non sempre riescono a determinare un affitto soddisfacente e maggiore del risparmio derivante dall’applicazione della cedolare secca. talvolta infatti è anche più basso per cui si dovrebbe verificare quanto canone si sta lasciando per strada o quale canone è possibile spuntare con la controparte nel caso in cui si adotti un contratto non convenzionale.

Confronto tra Tassazione ordinaria e Cedolare secca al 21%

Metodo Storico o previsionale

L’acconto sulla cedolare secca funziona in modo simile a quello degli altri acconti ossia può essere calcolato sia su base storica sia provvisionale. Lo storico è sempre abbastanza facile, ma in questo caso anche la base previsionale potrà facilmente essere desunta dalle risultanze del contratto di affitto. Il risultato sarà la vostra imposta cedolare secca dovuta per l’anno oggetto di calcolo e che versare in due tranche, acconto e saldo, il primo a giugno ed il secondo a novembre, un po’ come avviene per IRPEF e per l’ICIper capirci.

Effettuate il calcolo in quanto qualora il versamento dell’acconto sia inferiore ai 51,65 euro questo non dovrà essere versato così come chiarito dalla RM AE n. 59 del 2011. Qualora abbiate poi un credito IRPEF che vi riportate dalla precedente dichiarazione dei redditi ricordate che tutti i debiti tributari che possono essere pagati con modello F24 possono essere compensati con eventuali crediti di imposta (appunto crediti IRPEF). Il modello F24 tuttavia andrà sempre versato ossia presentato in banca o tramite home banking in quanto stiamo parlando di una compensazione tra due tributi diversi.’

Per questo periodo verseremo il 40% mentre per novembre verseremo il restante 60% della cedolare calcolata. Logico che esistono molte fattispecie che dovremmo immaginare di dividere in 3 macro aree a seconda della data di inizio del contratto.

Calcolo dell’acconto correlato alla data di stipula del contratto

Sintetizzando possiamo tracciare due linee ossia per i contratti già in essere o in scadenza o risolti alla data del 31 maggio 2011 l’acconto dovrà sarà versato in unica rata se inferiore ai 257,52 euro mentre se uguale o maggiore si avrà la facoltà di pagarlo in due rate come scritto sopra.

Per i contratti che iniziano nel periodo ricompreso tra il primo giugno ed il 31 ottobre si dovrà versare un’unica rata ossia quella in scadenza il 30 novembre. Per i contratti invece stipulati a partire dal primo novembre la scadenza per il versamento dell’acconto è escluso e non dovrà procedersi al pagamento.

La Manovra di bilancio 2019 riduce l’aliquota della cedolare secca sui contratti a canone concordato ex L. 431 del 1998 dal 15% al 10%. Tutti gli immobili immobili concessi in locazione a equo canone potranno beneficiare della riduzione a partire dal primo gennaio 2020.

Casi particolari

Visto che come al solito avete una fantasia innata per portare all’attenzione una serie di fattispecie atipiche potete leggere le risposte alle domande sui casi particolati della cedolare secca.

Se non avete registrato il contratto di affitto nella sezione Moduli e Modelli troverete anche il modello per la registrazione del contratto di locazione dell’agenzia delle entrate e che potete esercitarvi a compilare (Richiesta di registrazione contratto e adempimenti).

Scadenza e versamento cedolare secca

Acconto e Saldo Cedolare Secca

Modello Siria per opzione cedolare secca

Calcolo convenienza cedolare secca

Ultimo consiglio che vi do è anche quello di leggere i documenti di prassi usciti per fornire i tanti chiarimenti alle fattispecie che si possono presentare di volta in volta nell’applicazione di questo nuovo istituto che, dopo l’introduzione dell’Imu, è diventato molto più conveniente.

Ulteriori chiarimenti

Circolare n. 24 del 12 ottobre 2017

Ris. n. 381/E e Ris. n. 394/E del 2008 Sub Locazione e Comodato

http://www.tasse-fisco.com/case/cedolare-secca-affitti-conviene-calcolo-convenienza/5952/

http://www.tasse-fisco.com/case/cedolare-secca-10-convenienza-come-quando-scatta/17260/

http://www.tasse-fisco.com/case/cedolare-secca-affitti-conviene-calcolo-convenienza/5952/

http://www.tasse-fisco.com/case/cedolare-secca-10-convenienza-come-quando-scatta/17260/

Come dice la norma: l’85%

Imponibile lordo o decurtato del 15% ??????????????????