Il Modello 730 precompilato deve essere scaricato dopo aver chiesto le credenziali di accesso sui tre canali Agenzia Entrate (Entratel, Fisco Online) o anche sul sito dell’INPS, secondo le modalità che vediamo qui di seguito insieme ad ulteriori chiarimenti per le vostre domande su eventuali problemi di accesso. Nel seguito troverete sia la pagina per accedere allo scarico tramite sito dell’INPS sia tramite sito dell’agenzia delle entrate.

Novità 730 2023

Le principali novità contenute nel modello 730/2023 sono le seguenti:

- Modifica scaglioni di reddito e delle aliquote: sono state ridotte le aliquote IRPEF da applicare ai redditi da 15.000 euro a 50.000 euro ed è stato ampliato lo scaglione di reddito a cui si applica l’aliquota più alta del 43% (v. Tabella n. 1 in Appendice);

- Rimodulazione delle detrazioni per redditi da lavoro dipendente: è stato innalzato a 15.000 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi da lavoro dipendente pari a 1.880 euro. La detrazione spettante è aumentata di 65 euro se il reddito complessivo è compreso tra 25.001 euro e 35.000 euro (v. Tabella n. 6 in Appendice);

- Rimodulazione delle detrazioni per redditi di pensione: è stato innalzato a 8.500 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi di pensione pari a 1.955 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 25.001 e 29.000 euro (v. Tabella n. 7 in Appendice);

- Rimodulazione delle detrazioni per redditi assimilati e altri redditi: è stato innalzato a 5.500 euro il limite reddituale per poter fruire della misura massima della detrazione per redditi assimilati a quelli da lavoro dipendente e altri redditi pari a 1.265 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 11.001 e 17.000 euro (v. Tabella n. 8 in Appendice);

- Modifica alla disciplina del trattamento integrativo: il trattamento integrativo è riconosciuto anche ai titolari di reddito complessivo compreso tra 15.001 euro e 28.000 euro a condizione che l’ammontare di alcune detrazioni sia di ammontare superiore all’imposta lorda;

- Eliminazione delle barriere architettoniche: dal 1° gennaio 2022, per le spese sostenute per interventi direttamente finalizzati al superamento e all’eliminazione delle barriere architettoniche in edifici già esistenti spetta una detrazione dall’imposta lorda del 75% del limite di spesa calcolato in funzione del tipo di edificio;

- Detrazione per canoni di locazione ai giovani: ai giovani fino a 31 anni non compiuti, con un reddito complessivo non superiore a 15.493,71 euro, è riconosciuta una detrazione pari al 20 per cento del canone di locazione. L’importo della detrazione non può eccedere i 2.000 euro;

- Credito d’imposta social bonus: per le erogazioni liberali agli enti del terzo settore è riconosciuto un credito d’imposta pari al 65 per cento dell’importo delle erogazioni stesse da utilizzare in tre quote annuali di pari importo. L’importo del credito d’imposta non può comunque essere superiore al 15 per cento del reddito complessivo;

- Credito d’imposta per attività fisica adattata: è riconosciuto un credito d’imposta per le spese sostenute per l’attività fisica adattata a coloro che ne fanno richiesta dal 15 febbraio 2023 al 15 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- Credito d’imposta per accumulo energia da fonti rinnovabili: è riconosciuto un credito d’imposta per le spese documentate relative all’installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili, anche se già esistenti e beneficiari degli incentivi per lo scambio sul posto. Il credito è riconosciuto a coloro che ne fanno richiesta dal 1° marzo 2023 al 30 marzo 2023 tramite il servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate;

- Credito d’imposta per le erogazioni liberali a favore delle fondazioni ITS Academy: per le erogazioni liberali in denaro alle ITS Academy è riconosciuto un credito d’imposta pari al 30 per cento dell’importo delle erogazioni stesse. L’importo del credito d’imposta è elevato al 60 per cento se le erogazioni sono effettuate a favore delle fondazioni ITS Academy operanti nelle province in cui il tasso di disoccupazione è superiore a quello medio nazionale. Il credito d’imposta è utilizzabile in tre quote annuali;

- Credito d’imposta per bonifica ambientale: se in possesso dell’attestazione rilasciata dal portale gestito dal Ministero dell’Ambiente e della Sicurezza Energetica (ex Ministero della Transizione ecologica), è possibile fruire del credito d’imposta spettante per le erogazioni liberali finalizzate alla bonifica ambientale di edifici e terreni pubblici;

- Destinazione dell’otto per mille: da quest’anno è possibile destinare una quota pari all’otto per mille dell’Irpef all’Associazione “Chiesa d’Inghilterra”;

- Dematerializzazione delle schede per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’IRPEF: da quest’anno i sostituti d’imposta che prestano assistenza fiscale possono trasmettere direttamente in via telematica le schede relative alle scelte anche senza avvalersi di un intermediario.

Come si accede al 730 precompilato

Il modello 730 precompilato viene messo a disposizione del contribuente, a partire dal 30 aprile, in un’apposita sezione del sito internet dell’Agenzia delle entrate www.agenziaentrate.gov.it.

È possibile accedere al 730 precompilato utilizzando:

- un’identità SPID – Sistema pubblico d’identità digitale; ¡ CIE – Carta di identità elettronica; ¡ una Carta Nazionale dei Servizi.

Dal 1° ottobre 2021, in linea con quanto disposto dal Decreto Semplificazione e Innovazione digitale (DL n. 76/2020), l’Agenzia delle entrate non rilascia più ai cittadini le credenziali “proprietarie” (ossia rilasciate direttamente dall’Agenzia), salvo alcuni casi particolari. Per approfondimenti visita la pagina “Accesso ai servizi”.

Le credenziali dispositive rilasciate dall’Inps sono utilizzabili solo per i cittadini residenti all’estero non in possesso di un documento di riconoscimento italiano (Circolare INPS n. 127 del 12/08/2021).

Nella sezione del sito internet dedicata al 730 precompilato è possibile visualizzare:

- il modello 730 precompilato;

- un prospetto con l’indicazione sintetica dei redditi e delle spese presenti nel 730 precompilato e delle principali fonti utilizzate per l’elaborazione della dichiarazione (ad esempio i dati del sostituto che ha inviato la Certificazione Unica oppure i dati della banca che ha comunicato gli interessi passivi sul mutuo). Se le informazioni in possesso dell’Agenzia delle entrate risultano incomplete, queste non vengono inserite direttamente nella dichiarazione ma sono esposte nell’apposito prospetto per consentire al contribuente di verificarle ed eventualmente indicarle nel 730 precompilato. Ad esempio, dall’Anagrafe tributaria può risultare l’atto di acquisto di un fabbricato, di cui però non si conosce la destinazione (sfitto, dato in comodato, ecc.). Nello stesso prospetto sono evidenziate anche le informazioni che risultano incongruenti e che quindi richiedono una verifica da parte del contribuente. Ad esempio, non vengono inseriti nel 730 precompilato gli interessi passivi comunicati dalla banca se sono di ammontare superiore rispetto a quelli indicati nella dichiarazione dell’anno precedente (gli interessi passivi pagati per i mutui ipotecari infatti generalmente diminuiscono nel corso degli anni);

- l’esito della liquidazione: il rimborso che sarà erogato dal sostituto d’imposta e/o le somme che saranno trattenute in busta paga. L’esito della liquidazione non è disponibile se manca un elemento essenziale, quale, ad esempio, la destinazione d’uso di un immobile. Il risultato finale della dichiarazione sarà disponibile dopo l’integrazione del modello 730; ¡ il modello 730-3 con il dettaglio dei risultati della liquidazione.

Il contribuente può accedere alla propria dichiarazione precompilata anche tramite il proprio sostituto che presta assistenza fiscale oppure tramite un Caf o un professionista abilitato. In questo caso deve consegnare al sostituto o all’intermediario un’apposita delega per l’accesso al 730 precompilato.

Quando si presenta

Il 730 precompilato deve essere presentato entro il 30 settembre direttamente all’Agenzia delle entrate o al Caf o al professionista o al sostituto d’imposta.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Come si presenta ò Presentazione diretta

Se il contribuente intende presentare il 730 precompilato direttamente tramite il sito internet dell’Agenzia delle entrate deve:

- indicare i dati del sostituto d’imposta che effettuerà il conguaglio;

- compilare la scheda per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef, anche se non esprime alcuna scelta; ¡ verificare con attenzione che i dati presenti nel 730 precompilato siano corretti e completi.

Se il 730 precompilato non richiede nessuna correzione o integrazione, il contribuente lo può accettare senza modifiche.

Se, invece, alcuni dati del 730 precompilato risultano non corretti o incompleti, il contribuente è tenuto a modificare o integrare il modello 730, ad esempio per aggiungere un reddito non presente. Inoltre, il contribuente può aggiungere gli oneri detraibili e deducibili non presenti nella dichiarazione precompilata, ad esempio le spese per le attività sportive praticate dai figli. In questi casi vengono elaborati e messi a disposizione del contribuente un nuovo modello 730 e un nuovo modello 730-3 con i risultati della liquidazione effettuata in seguito alle modifiche operate dal contribuente.

Una volta accettato o modificato, il modello 730 precompilato può essere presentato direttamente tramite il sito internet dell’Agenzia delle entrate. A seguito della trasmissione della dichiarazione, nella stessa sezione del sito internet viene messa a disposizione del contribuente la ricevuta di avvenuta presentazione.

Se, dopo aver effettuato l’invio del 730 precompilato, il contribuente si accorge di aver commesso degli errori, le rettifiche devono essere effettuate con le modalità descritte nel paragrafo “Rettifica del modello 730”. ò Presentazione tramite sostituto d’imposta, Caf o professionista abilitato

In alternativa alla presentazione diretta tramite il sito internet dell’Agenzia delle entrate, il modello 730 precompilato può essere presentato:

- al proprio sostituto d’imposta (datore di lavoro o ente pensionistico), se quest’ultimo ha comunicato entro il 15 gennaio di prestare assistenza fiscale;

- a un Caf-dipendenti o a un professionista abilitato (consulente del lavoro, dottore commercialista, ragioniere o perito commerciale, Società tra professionisti).

Il contribuente deve consegnare al sostituto d’imposta, al Caf o al professionista un’apposita delega per l’accesso al proprio modello 730 precompilato.

Presentazione al sostituto d’imposta

Chi presenta la dichiarazione al proprio sostituto d’imposta deve consegnare la delega per l’accesso al modello 730 precompilato. Il medesimo sostituto acquisisce anche la scheda contenente la scelta per destinare l’8, il 5 e il 2 per mille dell’Irpef secondo le disposizioni indicate dallo specifico provvedimento del Direttore dell’Agenzia delle entrate, previsto dall’art. 37, comma 2-bis, lettera c-bis) del decreto legislativo 9 luglio 1997, n. 241, in materia di dematerializzazione delle schede relative alle scelte.

Prima dell’invio della dichiarazione all’Agenzia delle entrate e comunque entro il:

- 15 giugno per le dichiarazioni presentate entro il 31 maggio; ¡ 29 giugno per quelle presentate dal 1° al 20 giugno;

- 23 luglio per quelle presentate dal 21 giugno al 15 luglio;

- 15 settembre per quelle presentate dal 16 luglio al 31 agosto; ¡ 30 settembre per quelle presentate dal 1° al 30 settembre;

il sostituto d’imposta consegna al contribuente una copia della dichiarazione elaborata e il prospetto di liquidazione, modello 730-3, con l’indicazione del rimborso che sarà erogato e delle somme che saranno trattenute. Si consiglia di controllare attentamente la copia della dichiarazione e il prospetto di liquidazione elaborati dal sostituto d’imposta per riscontrare eventuali errori.

Presentazione al Caf o al professionista abilitato

Chi si rivolge a un Caf o a un professionista abilitato deve consegnare oltre alla delega per l’accesso al modello 730 precompilato, il modello 730-1, in busta chiusa. Il modello riporta la scelta per destinare l’8, il 5 e il 2 per mille dell’Irpef. Il contribuente deve consegnare la scheda anche se non esprime alcuna scelta, indicando il codice fiscale e i dati anagrafici.

In caso di presentazione del modello 730 precompilato senza modifiche, il contribuente non deve esibire la documentazione relativa agli oneri indicati nella dichiarazione precompilata forniti dai soggetti terzi all’Agenzia delle entrate. Al contrario, in caso di presentazione del modello 730 con modifiche che incidono sulla determinazione del reddito o dell’imposta, il contribuente deve esibire al Caf o al professionista abilitato la documentazione necessaria per verificare la conformità dei dati riportati nella dichiarazione, con la sola eccezione della documentazione comprovante le spese sanitarie che non risultano modificate rispetto alla dichiarazione precompilata.

Il contribuente conserva la documentazione in originale mentre il Caf o il professionista ne conserva copia che può essere trasmessa, su richiesta, all’Agenzia delle entrate. I principali documenti da esibire sono: ¡ la Certificazione Unica e le altre certificazioni che documentano le ritenute;

- gli scontrini, le ricevute, le fatture e le quietanze che provano le spese sostenute. Il contribuente non deve esibire i documenti che riguardano le spese deducibili già riconosciute dal sostituto d’imposta, né la documentazione degli oneri detraibili che il sostituto d’imposta ha già considerato quando ha calcolato le imposte e ha effettuato le operazioni di conguaglio, se i documenti sono già in possesso di quest’ultimo;

- gli attestati di versamento d’imposta eseguiti con il modello F24;

- la dichiarazione modello REDDITI in caso di crediti per cui il contribuente ha richiesto il riporto nella successiva dichiarazione dei redditi. I documenti relativi alla dichiarazione di quest’anno vanno conservati fino al 31 dicembre 2028,termine entro il quale l’amministrazione fiscale può richiederli. Non dovranno essere conservati i documenti riferiti ai dati delle spese sanitarie che non risultano modificati rispetto alla dichiarazione precompilata.

I Caf o i professionisti abilitati hanno l’obbligo di verificare, nei casi previsti, che i dati indicati nel modello 730 siano conformi ai documenti esibiti dal contribuente (relativi a oneri deducibili e detrazioni d’imposta spettanti, alle ritenute, agli importi dovuti a titolo di saldo o di acconto oppure ai rimborsi) e rilasciano per ogni dichiarazione un visto di conformità (ossia una certificazione di correttezza dei dati). Se il Caf o il professionista appone un visto di conformità infedele, è tenuto al pagamento di una somma pari al 30% della maggiore imposta riscontrata a seguito dei controlli formali da parte dell’Agenzia delle entrate (ai sensi dell’art. 36-ter del D.P.R. n. 600 del 1973), sempre che il visto infedele non sia stato indotto dalla condotta dolosa o gravemente colposa del contribuente. A condizione che l’infedeltà del visto non sia stata già contestata con comunicazione d’irregolarità, il Caf o il professionista può trasmettere una dichiarazione rettificativa del contribuente oppure, se il contribuente non intende presentare la nuova dichiarazione, può trasmettere una comunicazione dei dati relativi alla rettifica. In tal caso, la somma dovuta dal Caf o dal professionista abilitato è ridotta ai sensi dell’art. 13 del D.Lgs. 18 dicembre 1997, n. 472. Prima dell’invio della dichiarazione all’Agenzia delle entrate e comunque entro il:

- 15 giugno per le dichiarazioni presentate entro il 31 maggio; ¡ 29 giugno per quelle presentate dal 1° al 20 giugno;

- 23 luglio per quelle presentate dal 21 giugno al 15 luglio;

- 15 settembre per quelle presentate dal 16 luglio al 31 agosto; ¡ 30 settembre per quelle presentate dal 1° al 30 settembre;

il Caf o il professionista consegna al contribuente una copia della dichiarazione e il prospetto di liquidazione, modello 730-3, elaborati sulla base dei dati e dei documenti presentati dal contribuente. Nel prospetto di liquidazione sono evidenziate le eventuali variazioni intervenute a seguito dei controlli effettuati dal Caf o dal professionista e sono indicati i rimborsi che saranno erogati dal sostituto d’imposta e le somme che saranno trattenute.

Si consiglia di controllare attentamente la copia della dichiarazione e il prospetto di liquidazione elaborati dal Caf o dal professionista per riscontrare eventuali errori.

Vantaggi sui controlli

Se il 730 precompilato viene presentato direttamente tramite il sito internet dell’Agenzia oppure al sostituto d’imposta:

- senza effettuare modifiche, non saranno effettuati i controlli documentali sugli oneri detraibili e deducibili che sono stati comunicati all’Agenzia delle entrate;

- con modifiche che incidono sulla determinazione del reddito o dell’imposta, non saranno effettuati i controlli documentali sugli oneri, comunicati all’Agenzia delle entrate, che non sono stati modificati, mentre sugli oneri comunicati che risultano modificati, rispetto alla dichiarazione precompilata, saranno effettuati i controlli documentali relativamente ai soli documenti che hanno determinato la modifica.

Se il 730 precompilato viene presentato mediante CAF o professionista:

- senza modifiche, non si effettua il controllo formale sui dati relativi agli oneri indicati nella dichiarazione precompilata forniti dai soggetti terzi;

- con modifiche che incidono sulla determinazione del reddito o dell’imposta, i controlli documentali saranno effettuati nei confronti del CAF o del professionista, anche sugli oneri detraibili e deducibili che sono stati comunicati all’Agenzia delle entrate, ad eccezione dei dati delle spese sanitarie, per le quali il controllo formale è effettuato relativamente ai soli documenti di spesa che non risultano indicati nella dichiarazione precompilata.

I controlli documentali possono riguardare, invece, i dati comunicati dai sostituti d’imposta mediante la Certificazione Unica. La dichiarazione precompilata si considera accettata anche se il contribuente effettua delle modifiche che non incidono sul calcolo del reddito complessivo o dell’imposta (ad esempio se vengono variati i dati della residenza anagrafica senza modificare il comune del domicilio fiscale, se vengono indicati o modificati i dati del soggetto che effettua il conguaglio oppure se viene indicato o modificato il codice fiscale del coniuge non fiscalmente a carico).

L’Agenzia delle entrate potrà comunque richiedere al contribuente la documentazione necessaria per verificare la sussistenza dei requisiti soggettivi per fruire di queste agevolazioni. Ad esempio, potrà essere controllata l’effettiva destinazione dell’immobile ad abitazione principale entro un anno dall’acquisto, nel caso di detrazione degli interessi passivi sul mutuo ipotecario per l’acquisto dell’abitazione principale.

3. Modello 730 ordinario (non precompilato)

Il contribuente non è obbligato ad utilizzare il modello 730 precompilato messo a disposizione dall’Agenzia delle entrate. Può infatti presentare la dichiarazione dei redditi con le modalità ordinarie (utilizzando il modello 730 o il modello REDDITI).

Credenziali di Accesso al Modello 730 2021 Precompilato

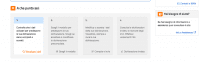

Prima di tutto verificate di avere le credenziali di accesso: i passi per averle sono riportati più avanti. Successivamente verificate che il vostro PC funzioni, ossia il vostro “browser” (software usato per navigare in Internet) non dia problemi di accesso al sito. Una volta che avete acceduto al sito non ci saranno problemi e potrete scaricarvi il Modello 730 pre-compilato per le eventuali correzioni. Per la verifica andate a fine pagina.

L’Agenzia delle Entrate riporta il seguente diagramma di flusso con i passi da seguire.

Il modello 730 precompilato viene messo a disposizione del contribuente, a partire dal 30 aprile, in un’apposita sezione del sito internet dell’Agenzia delle entrate (www.agenziaentrate.gov.it). Per accedere a questa sezione è necessario essere in possesso del Codice PIN, che può essere richiesto:

- online, accedendo al sito internet dell’Agenzia www.agenziaentrate.gov.it e inserendo alcuni dati personali;

- in ufficio, presentando il modulo di richiesta unitamente a un documento di identità.

- Accedendo nella propria sezione con una identità SPID – Sistema pubblico d’identità digitale;

- le credenziali dispositive rilasciate dall’Inps;

- una Carta Nazionale dei Servizi.

Nella sezione del sito internet dedicata al 730 precompilato è possibile visualizzare:

- il modello 730 precompilato;

- un prospetto con l’indicazione sintetica dei redditi e delle spese presenti nel 730 precompilato e delle principali fonti utilizzate per l’elaborazione della dichiarazione (ad esempio i dati del sostituto che ha inviato la Certificazione Unica oppure i dati della banca che ha comunicato gli interessi passivi sul mutuo). Occhio perchè non tutte le informazioni relative alle vostre fonti di reddito o spese sostenute per poter fruire di detrazioni o deduzioni fiscali sono presenti automaticamente e in modo corretto e completo nella dichiarazione dei redditi. Se le informazioni in possesso dell’Agenzia delle entrate risultano incomplete, queste non vengono inserite direttamente nella dichiarazione ma sono esposte nell’apposito prospetto per consentire al contribuente di verificarle ed eventualmente indicarle nel 730 precompilato. Ad esempio, dall’Anagrafe tributaria può risultare l’atto di acquisto di un fabbricato, di cui però non si conosce la destinazione (sfitto, dato in comodato, ecc.). Nello stesso prospetto sono evidenziate anche le informazioni che risultano incongruenti e che quindi richiedono una verifica da parte del contribuente. Ad esempio, non vengono inseriti nel 730 precompilato gli interessi passivi comunicati dalla banca se sono di ammontare superiore rispetto a quelli indicati nella dichiarazione dell’anno precedente (gli interessi passivi pagati per i mutui ipotecari infatti generalmente diminuiscono nel corso degli anni);

- l’esito della liquidazione: il rimborso che sarà erogato dal sostituto d’imposta e/o le somme che saranno trattenute in busta paga. L’esito della liquidazione non è disponibile se manca un elemento essenziale, quale, ad esempio, la destinazione d’uso di un immobile. Il risultato finale della dichiarazione sarà disponibile dopo l’integrazione del modello 730;

- il modello 730-3 con il dettaglio dei risultati della liquidazione.

Il contribuente può accedere alla propria dichiarazione precompilata anche tramite il proprio sostituto che presta assistenza fiscale oppure tramite un Caf o un professionista abilitato. In questo caso deve consegnare al sostituto o all’intermediario un’apposita delega per l’accesso al 730 precompilato.

Ottenere le credenziali di accesso al 730 Precompilato tramite agenzia entrate: come averle

La prima cosa da fare è verificare di avere le credenziali di accesso al sito dell’Agenzia delle Entrate che potrete verificare andando alla voce Accedi al 730 precompilato. Il menù a tendina dà poi la possibilità di entrare nella pagina riservata agli utenti Fisconline o in quella di autenticazione per chi è in possesso del PIN dispositivo dell’Inps in quanto si potrà entrare anche dal sito dell’INPS con le vostre credenziali (quel PIN che vi arrivava in parte a casa mediante posta ed in parte lo scaricavate dal sito al momento della domanda di attribuzione).

Potrete accedere anche direttamente dal sito ufficiale dell’agenzia delle Entrate e andando in alto a destra dove c’è scritto di inserire un User ID e la password selezionando l’accesso con le credenziali Fisconline o con quelle dell’Inps, come rileva l’agenzia delle entrate occhio perchè la pagina in cui inserire le credenziali è differente a seconda che si acceda come utente di Fisconline o come utente dell’Inps.

Come Accedere alla dichiarazione dei redditi pre compilata

Dopo aver inserito le tue credenziali, visualizzi la homepage dell’applicazione della dichiarazione precompilata.

Nel caso in cui la dichiarazione precompilata non sia stata predisposta dall’Agenzia delle Entrate, puoi utilizzare l’applicazione “La tua dichiarazione precompilata” per compilare autonomamente e inviare la dichiarazione.

Oltre a visualizzare, accettare (modello 730), modificare, integrare e inviare la dichiarazione precompilata 2020 puoi consultare e, se necessario, correggere le dichiarazioni precompilate degli anni 2016, 2017, 2018 e 2019 purché inviate tramite l’applicazione web.

L’apposita funzione “Cambia anno di dichiarazione” consente di selezionare la dichiarazione di interesse.

Per le eventuali modifiche devi utilizzare il modello Unico 2016 integrativo oppure il modello Redditi 2017, 2018 o 2019 integrativo che l’Agenzia mette a disposizione con i dati presenti nella dichiarazione inviata.

Informazioni generali

Nella parte centrale della Home visualizzi, oltre alle tue informazioni anagrafiche, anche lo stato della tua dichiarazione.

Sezione A

Nella sezione “A che punto sei” trovi evidenziati i passi già compiuti e quelli ancora da fare per poter inviare la tua dichiarazione:

- Visualizza i dati: puoi controllare che i dati presenti nella dichiarazione precompilata siano completi e corretti

- Scegli il modello: puoi scegliere il modello da utilizzare per la tua dichiarazione

- Compila e invia: dal 14 maggio puoi accettare o modificare e completare la tua dichiarazione e dopo procedere all’invio

- Dichiarazione inviata: dal 14 maggio puoi controllare l’esito del tuo invio, verificare le ricevute e gli eventuali versamenti F24.

La sequenza dei passi non è modificabile; quindi, puoi accedere al passo successivo solo dopo aver completato quello precedente.

I passi già eseguiti risultano attivi, mentre quelli ancora da svolgere sono di colore grigio e non selezionabili.

Menù laterale

Dalla homepage puoi accedere a:

- Contatti: per inserire i tuoi contatti

- IBAN: per inserire il tuo Iban

- Accessi: per avere informazioni sui soggetti (Intermediari e Caf) che hanno effettuato l’accesso alla tua dichiarazione precompilata.

Infine, se sei utente Fisconline/Entratel, per accedere al tuo cassetto fiscale e per avere ulteriori informazioni sulla tua posizione fiscale seleziona “Accedi a Fisconline/Entratel”, mentre per avere informazioni sulla tua situazione immobiliare seleziona “Accedi ai dati catastali”.

Accedere al 730 Pre compilato tramite INPS da marzo 2021

Se non vi va di avere altre credenziali di accesso (perchè magari vi state facendo il problema che troppe credenziali in giro potrebbero essere più facilmente trovate e qualcuno potrebbe scaricarsi il vostro 730) allora, se ne siete in possesso, potete accedere mediante il sito dell’INPS con questi passi presi dal sito dell’Agenzia delle entrate. Secondo me è il modo più semplice per la stragrande maggioranza di voi che sono certo si sarà andato a vedere il calcolo della pensione sul sito dell’Ines per cui spesso già risulta come soggetto censito per cui basterà andare sul pulsante inserisci PIN > inserire il precedente PIN.

A questo punto vi chiederanno di rigenerare un nuovo PIN ed uno si aspetta che deve andare poi all’Ines e deve attendere quello cartaceo invece si tratta solo di una rigenerazione istantanea. Il programma vi da un nuovo PIN che inserirete nella pagina successivo avendo premuto il tasto “avanti” ed accederete così alla vostra area personale.

Qui sotto il link dell’agenzia delle entrate per accedere alla dichiarazione pre compilata 2020

Accesso Tramite INPS

Di qui seguirete i seguenti passi che trovate nella schermata qui sotto.

Nella pagina riservata agli utenti dei servizi online dell’Inps(apre una nuova finestra) occorre inserire il codice fiscale e PIN dispositivo dell’Inps e poi selezionare il pulsante “Accedi”.

Le credenziali non vanno inserite qualora si acceda con la CNS.

Qualora il PIN inserito non fosse di tipo dispositivo, la procedura di autenticazione lo segnala, indicando come convertirlo (per ulteriori informazioni consulta la guida dell’Inps su Come fare per Ottenere e gestire il PIN) (apre una nuova finestra).

Quanto scritto lo potete trovare in una pagina che è stata a mio avviso resa molto semplice per essere compresa da tutti e che potete visitarla sul sito dell’Agenzia delle Entrate.

Nella pagina di accesso come utente di Fisconline occorre inserire il codice fiscale e la password e poi selezionare il pulsante “Accedi”.

L’utente appena registrato a Fisconline, che non ha effettuato il primo accesso a tale servizio, ma accede per la prima volta direttamente al 730 web sarà indirizzato alla pagina del servizio telematico dell’Agenzia delle entrate per effettuare il cambio password.

Se appare il messaggio “Per il codice fiscale del contribuente il 730 Precompilato non è stato predisposto” occorre verificare se l’utente rientra tra i casi previsti per la predisposizione del 730 precompilato (vedi la sezione A chi interessa).

Accesso Pre compilata 2021

La dichiarazione dei redditi precompilata è disponibile nell’area riservata del sito dell’Agenzia delle Entrate. Per accedere è necessario essere in possesso di

- credenziali del Sistema Pubblico di Identità Digitale (Spid)

- Carta d’identità elettronica (CIE)

- Carta nazionale dei servizi (CNS)

- credenziali dei servizi telematici dell’Agenzia delle Entrate ( Fisconline/Entratel)

Il modello 730 e il modello Redditi Persone Fisiche precompilati contengono già diversi dati inseriti automaticamente, tra cui le detrazioni per spese sanitarie, spese universitarie, spese per premi assicurativi, contributi previdenziali, bonifici per interventi di ristrutturazione edilizia e di riqualificazione energetica.

All’interno del servizio è possibile visualizzare, modificare e/o integrare la propria dichiarazione e infine inviarla all’Agenzia. Una volta effettuato l’invio, la dichiarazione con il protocollo dell’invio resta visualizzabile e scaricabile all’interno della propria area autenticata.

Il servizio è gratuito.

La dichiarazione dei redditi precompilata va inviata

- entro il 30 settembre (modello 730)

- entro il 30 novembre (modello Redditi Persone Fisiche).

Per maggiori informazioni consultare la sezione dedicata sul sito Dichiarazione precompilata.

La procedura è disponibile solo in lingua italiana.

Per accedere tramite Fisconline è necessario chiedere il Pin

– online

– con l’App

– con la Carta Nazionale dei Servizi (CNS)

– in ufficio.

Attenzione: la password dei servizi telematici, per motivi di sicurezza, scade dopo 90 giorni. Dopo aver inserito le proprie credenziali (codice fiscale, password scaduta e codice Pin), il sistema richiederà l’aggiornamento della password. Sarà sufficiente digitare quella vecchia e inserire per due volte quella nuova.

Accesso alla Home page del modello 730 Precompilato

Se l’autenticazione è andata a buon fine, si accederà alla homepage del sito del proprio 730 precompilato.

Scarica il Modello 730 Precompilato

Una volta che avete acceduto alla sezione 730 Pre compilato andando sulla sezione “Visualizza il 730 precompilato”

potete o accettarlo “se vi garba” oppure potete leggere l’articolo dedicato alla modifiche, integrazioni e correzioni del modello 730 Pre compilato e modificarlo ma solo a partire dal primo maggio.

I dati considerati per il 730 sono presentati in forma di elenco e sono suddivisi in base ai diversi quadri e sezioni del modello 730.

Dopo aver verificato l’elenco delle informazioni, il contribuente – selezionando il pulsante “Successivo” posto in fondo alla pagina – visualizza “Il tuo 730 precompilato”, dove sarà possibile:

- visualizzare e stampare il modello 730 precompilato e il relativo foglio informativo;

- verificare l’esito del calcolo;

- scegliere, a partire dal 1 maggio, se accettare o modificare il 730.

Problemi di accesso al sito del Modello 730 Pre compilato

Nella stessa pagina dell’agenzia delle entrate che vi ho segnalato dove trovate questi contenuti dedicati 730 precompilato ci sono non solo le istruzioni ma anche una pagina dedicata alle domande frequenti (che si chiamano anche FAQ… per chi non lo sapesse) e i casi che vi si potrebbero presentare che impediscono l’accesso e che potrebbero essere per esempio:

- Password dimenticata: Un utente che dimentica o smarrisce la propria password può ricrearne una nuova se ha conservato la comunicazione contenente la password di primo accesso (rilasciata al momento dell’abilitazione) e possiede il codice PIN. In questo caso, può ripristinare la password inserendo i dati richiesti dalla funzione “Ripristina password(apre una nuova finestra)” presente all’interno dei servizi telematici. In alternativa può recarsi presso un qualsiasi Ufficio Territoriale e richiedere il ripristino della password di accesso al servizio, utilizzando lo stesso modulo che si compila all’atto della richiesta di abilitazione.

- Password scaduta: La password di accesso, per motivi di sicurezza, scade dopo 90 giorni e se l’utente prova ad accedere con le proprie credenziali sarà indirizzato alla pagina del servizio telematico dell’Agenzia delle entrate per effettuare il rinnovo della password. Al termine dell’operazione correttamente eseguita, l’utente sarà reindirizzato sulla pagina di accesso al 730 precompilato dove dovrà inserire le credenziali aggiornate.

- Password bloccata: L’utente, dopo aver effettuato un numero superiore ad 8 tentativi errati di accesso, avrà bloccato la propria password; sarà pertanto indirizzato alla pagina del servizio telematico dell’Agenzia delle entrate per effettuare il ripristino della password.

- Codici fiscali non utilizzabili

Accesso 730 ma non trovo il Modello 730 precompilato?

Se appare il messaggio “Per il codice fiscale del contribuente il 730 Precompilato non è stato predisposto” occorre verificare se l’utente rientra tra i casi previsti per la predisposizione del 730 precompilato (vedi la sezione A chi interessa).

Verifica del browser per il modello 730 Pre compilato

Per la verifica cliccate sulle parole verifica del browser per il 730 pre compilato

Chiarimenti e domande sul modello 730 Pre compilato

Per ora vi riporto quelle prese dal sito dell’agenzia delle entrate ma voi potete continuare a farne di nuove

Come posso sapere se è disponibile la mia dichiarazione precompilata?

A partire dal 30 aprile, basta accedere direttamente all’area autenticata del sito (con le credenziali di Fisconline, con la Carta Nazionale dei Servizi o con il PIN dispositivo dell’Inps) o delegare il sostituto d’imposta, un Caf o un professionista abilitato, che richiederà all’Agenzia l’accesso alla dichiarazione precompilata.

Una volta effettuato l’accesso alla dichiarazione precompilata, quali documenti e informazioni posso visualizzare?

E’ possibile visualizzare:

- il modello 730

- un foglio informativo, che contiene l’elenco delle informazioni in possesso dell’Agenzia delle entrate, con le relative fonti, dove è specificato quali dati sono stati utilizzati e quali no per la predisposizione della dichiarazione

- l’esito della liquidazione della dichiarazione (cioè il rimborso da ricevere o le somme da versare). In alcuni casi, questa informazione non è immediatamente disponibile: ad esempio se manca un elemento essenziale (quale la destinazione d’uso di uno o più immobili posseduti), l’applicazione segnala che la dichiarazione non è liquidabile e viene indicato il quadro che deve essere completato a cura del contribuente. Il risultato finale della dichiarazione sarà poi disponibile dopo la necessaria integrazione del 730 e comunque prima dell’invio dello stesso.

Una volta effettuato l’accesso alla dichiarazione precompilata, quali sono le operazioni che posso eseguire?

Utilizzando le funzionalità disponibili all’interno dell’applicazione web dedicata alla dichiarazione precompilata, è possibile anzitutto visualizzare e stampare il proprio modello 730 precompilato e il relativo foglio informativo. Dopo aver verificato la correttezza e la completezza della dichiarazione, si può accettarla oppure modificarla. Infine, è possibile inviare la dichiarazione precompilata direttamente all’Agenzia delle entrate. Se si rientra fra i destinatari della dichiarazione precompilata ma non non c’è un sostituto d’imposta che possa effettuare il conguaglio, tramite un’apposita funzionalità è possibile versare le somme eventualmente dovute con il modello F24, che viene proposto già precompilato, oppure indicare il conto corrente bancario sul quale ricevere l’eventuale rimborso da parte dell’Agenzia delle entrate. Inoltre, nell’applicazione web è possibile consultare la dichiarazione trasmessa e la ricevuta telematica dell’avvenuta presentazione. Al fine di ricevere eventuali comunicazioni relative alla propria dichiarazione precompilata, è necessario indicare, in un’apposita sezione dell’applicazione web, un indirizzo di posta elettronica valido.

L’Agenzia delle Entrate mi ha messo a disposizione il 730 precompilato; posso non considerarlo e presentare il 730 ordinario al mio sostituto d’imposta (o al Caf) come gli altri anni?

Si, se si riceve il modello 730 precompilato non si è obbligato a utilizzarlo. E’ possibile, infatti, presentare la dichiarazione dei redditi con le modalità ordinarie (modello 730 ordinario o il modello Unico).

Quali sono i termini per la presentazione della dichiarazione precompilata?

A partire dal 30 aprile è possibile visualizzare e stampare la propria dichiarazione nell’area autenticata del sito internet dell’Agenzia delle entrate. Dalla stessa data i sostituti d’imposta, i Caf e i professionisti abilitati possono richiedere l’accesso alla dichiarazione precompilata dei contribuenti dai quali hanno ricevuto specifica delega. A partire dal 1° maggio è possibile accettare o modificare la dichiarazione e trasmetterla via web all’Agenzia delle entrate. Dalla stessa data i sostituti d’imposta, i Caf e i professionisti abilitati possono trasmettere i modelli 730 precompilati accettati o modificati.

Posso fare accedere il Caf (il sostituto o un professionista abilitato) al mio 730 precompilato?

Si. Se non si vuole accedere direttamente al 730 precompilato, è possibile rivolgersi al proprio sostituto d’imposta (se presta assistenza fiscale), a un Caf o a un professionista abilitato, fornendo un’apposita delega, insieme alla copia di un documento di identità, in formato cartaceo o in formato elettronico. La delega deve contenere (oltre all’indicazione del proprio codice fiscale e dell’anno d’imposta cui si riferisce la dichiarazione 730 precompilata) la data di conferimento e la precisazione che la stessa vale, oltre che per l’accesso alla dichiarazione 730 precompilata, anche per la consultazione del foglio informativo, cioè l’elenco delle informazioni nella disponibilità dell’Agenzia delle Entrate, con indicazione distinta dei dati inseriti e di quelli non inseriti nel 730 precompilato e delle fonti informative.

Posso sapere quali soggetti hanno effettuato l’accesso alla mia dichiarazione precompilata?

Si. E’ possibile delegare più soggetti ad accedere alla propria dichiarazione precompilata e, nel contempo, visualizzare l’elenco di quelli ai quali sono stati resi disponibili la dichiarazione precompilata e il foglio informativo, tramite le apposite funzionalità presenti nell’area autenticata 730 precompilato, oppure consultando il proprio cassetto fiscale.

Non ho ricevuto il 730 precompilato, pur avendo i requisiti per presentare il 730. Perché? In generale, sono destinatari del 730 precompilato i contribuenti che, contemporaneamente: abbiano presentato il 730, oppure il modello Unico persone fisiche pur avendo i requisiti per presentare il modello 730 siano maggiorenni

non risultino, dalla dichiarazione dell’anno scorso, legalmente incapaci nell’anno oggetto di dichiarazione abbiano percepito redditi di lavoro dipendente e assimilati, per i quali i sostituti d’imposta (datore di lavoro o ente pensionistico) abbiano trasmesso nei termini all’Agenzia delle Entrate la Certificazione Unica (ex Cud) non abbiano avuto una partita Iva attiva nemmeno per un giorno (a eccezione dei produttori agricoli che si avvalgono del regime di esonero).

Inoltre, il 730 precompilato non viene predisposto per i contribuenti per i quali, alla data di elaborazione della dichiarazione, sia noto il decesso all’Anagrafe Tributaria. Verificato tutto ciò, bisogna comunque considerare che il 730 precompilato non viene predisposto se, con riferimento al 2013, il contribuente ha presentato dichiarazioni correttive nei termini o integrative, per le quali, al momento della elaborazione della dichiarazione 730 precompilata, è ancora in corso l’attività di liquidazione automatizzata.

Posso presentare il 730 precompilato in forma congiunta?

Si, ma non direttamente tramite il sito dell’Agenzia. Per il primo anno di avvio sperimentale la dichiarazione precompilata può essere presentata in forma congiunta esclusivamente al sostituto che presta assistenza fiscale, al Caf o al professionista abilitato. Se i coniugi hanno presentato il modello 730 congiunto, sono predisposte due distinte dichiarazioni 730 precompilate, una per ciascun coniuge che abbia i requisiti per rientrare nella platea dei destinatari della dichiarazione precompilata.

Modifica o rettifica del 730 inviato sbagliato

Una volta compilato e presentato il 730 se verificate che vi siano stati degli errori o delle rettifiche da apportare leggete l’articolo dedicato alle rettifiche o modifiche del 730 alla luce della NUOVA RIAPERTURA DEI TERMINI PER VARIARE IL 730.

Modello da compilare con Istruzioni per la compilazione

Modello Redditi Persone fisiche – Fascicolo 1

Modello Redditi Pf – Fascicolo 1 – pdf (aggiornato con Provvedimento del 15 marzo 2018)

Istruzioni per la compilazione del fascicolo 1 – pdf (aggiornate con Provvedimento del 15 marzo 2018)

Modello Redditi Persone fisiche – Fascicolo 2

Modello Redditi Pf – Fascicolo 2 – pdf (aggiornato con Provvedimento del 15 marzo 2018)

Istruzioni per la compilazione del fascicolo 2 – pdf (aggiornate con Provvedimento del 15 marzo 2018)

Modello Redditi Persone fisiche – Fascicolo 3

Modello Redditi Pf – Fascicolo 3 – pdf

Istruzioni per la compilazione del fascicolo 3 – pdf

Parametri

Parametri Imprese – pdf

Parametri Professioni – pdf

Vi ricordo che potete consultare anche l’elenco di tutte le detrazioni fiscali da inserire nella dichiarazione dei redditi sia che utilizzate il modello 730, 730 pre compilato sia che utilizzate il modello redditi PF.

| SCADENZE* | SOSTITUTO DI IMPOSTA |

| ENTRO IL 16 MARZO | Invia all’Agenzia delle Entrate le CU rilasciate.

Consegna al contribuente la Certificazione Unica dei redditi percepiti e delle ritenute subite. |

| ENTRO IL 15 GIUGNO | Rilascia ricevuta dell’avvenuta presentazione della dichiarazione e della busta da parte del contribuente per le dichiarazioni presentate dal contribuente entro il 31 maggio.

Controlla la regolarità formale della dichiarazione presentata dai contribuenti ed effettua il calcolo delle imposte. Trasmette telematicamente all’Agenzia delle Entrate le dichiarazioni predisposte e il risultato finale delle dichiarazioni per le dichiarazioni presentate dal contribuente entro il 31 maggio. Consegna al contribuente copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate entro il 31 maggio. |

| ENTRO IL 29 GIUGNO | Rilascia ricevuta dell’avvenuta presentazione della dichiarazione e della busta da parte del contribuente per le dichiarazioni presentate dal contribuente dal 1° al 20 giugno.

Controlla la regolarità formale della dichiarazione presentata dai contribuenti ed effettua il calcolo delle imposte. Trasmette telematicamente all’Agenzia delle Entrate le dichiarazioni predisposte e il risultato finale delle dichiarazioni, per le dichiarazioni presentate dal contribuente dal 1° al 20 giugno. Consegna al contribuente copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal contribuente dal 1° al 20 giugno. |

| A PARTIRE DA LUGLIO ED ENTRO NOVEMBRE | Trattiene le somme dovute per le imposte o effettua i rimborsi. In caso di rateizzazione dei versamenti di saldo e degli eventuali acconti trattiene la prima rata. Le ulteriori rate, maggiorate dell’interesse dello 0,33 per cento mensile, le tratterrà dalle retribuzioni nei mesi successivi. Se la retribuzione è insufficiente per il pagamento delle imposte (ovvero degli importi rateizzati) trattiene la parte residua, maggiorata dell’interesse nella misura dello 0,4 per cento mensile, dalle retribuzioni dei mesi successivi. |

| ENTRO IL 23 LUGLIO | Rilascia ricevuta dell’avvenuta presentazione della dichiarazione e della busta da parte del contribuente per le dichiarazioni presentate dal contribuente dal 21 giugno al 15 luglio.

Controlla la regolarità formale della dichiarazione presentata dai contribuenti ed effettua il calcolo delle imposte. Trasmette telematicamente all’Agenzia delle entrate le dichiarazioni predisposte e il risultato finale delle dichiarazioni, per le dichiarazioni presentate dal 21 giugno al 15 luglio. Consegna al contribuente copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal contribuente dal 21 giugno al 15 luglio. |

| ENTRO IL 15 SETTEMBRE | Rilascia ricevuta dell’avvenuta presentazione della dichiarazione e della busta da parte del contribuente per le dichiarazioni presentate dal contribuente dal 16 luglio al 31 agosto.

Controlla la regolarità formale della dichiarazione presentata dai contribuenti ed effettua il calcolo delle imposte. Trasmette telematicamente all’Agenzia delle entrate le dichiarazioni predisposte e il risultato finale delle dichiarazioni, per le dichiarazioni presentate dal 16 luglio al 31 agosto. Consegna al contribuente copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal contribuente dal 16 luglio al 31 agosto. |

| ENTRO IL 30 SETTEMBRE | Rilascia ricevuta dell’avvenuta presentazione della dichiarazione e della busta da parte del contribuente per le dichiarazioni presentate dal contribuente dal 1° al 30 settembre.

Controlla la regolarità formale della dichiarazione presentata dai contribuenti ed effettua il calcolo delle imposte. Trasmette telematicamente all’Agenzia delle entrate le dichiarazioni predisposte e il risultato finale delle dichiarazioni, per le dichiarazioni presentate dal 1° al 30 settembre. Consegna al contribuente copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal contribuente dal 1° al 30 settembre. |

| ENTRO IL 10 NOVEMBRE | Aggiunge alle ritenute le somme dovute a titolo di acconto per l’Irpef.

Se la retribuzione è insufficiente per il pagamento delle imposte trattiene la parte residua, maggiorata dell’interesse nella misura dello 0,4 per cento mensile, dalla retribuzione del mese di dicembre. |

- I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

| SCADENZE* | CAF O PROFESSIONISTA |

| ENTRO IL 15 GIUGNO | Rilascia ricevuta dell’avvenuta presentazione della dichiarazione e della busta da parte del contribuente per le dichiarazioni presentate dal contribuente entro il 31 maggio.

Verifica la conformità dei dati esposti nella dichiarazione, effettua il calcolo delle imposte. Trasmette telematicamente all’Agenzia delle Entrate le dichiarazioni predisposte e il risultato finale delle dichiarazioni per le dichiarazioni presentate dal contribuente entro il 31 maggio. Consegna al contribuente copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate entro il 31 maggio. |

| ENTRO IL 29 GIUGNO | Rilascia ricevuta dell’avvenuta presentazione della dichiarazione e della busta da parte del contribuente per le dichiarazioni presentate dal contribuente dal 1° al 20 giugno.

Verifica la conformità dei dati esposti nella dichiarazione, effettua il calcolo delle imposte. Trasmette telematicamente all’Agenzia delle Entrate le dichiarazioni predisposte e il risultato finale delle dichiarazioni, per le dichiarazioni presentate dal contribuente dal 1° al 20 giugno. Consegna al contribuente copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal contribuente dal 1° al 20 giugno. |

| ENTRO IL 23 LUGLIO | Rilascia ricevuta dell’avvenuta presentazione della dichiarazione e della busta da parte del contribuente per le dichiarazioni presentate dal contribuente dal 21 giugno al 15 luglio.

Verifica la conformità dei dati esposti nella dichiarazione, effettua il calcolo delle imposte. Trasmette telematicamente all’Agenzia delle entrate le dichiarazioni predisposte e il risultato finale delle dichiarazioni, per le dichiarazioni presentate dal 21 giugno al 15 luglio. Consegna al contribuente copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal contribuente dal 21 giugno al 15 luglio. |

| ENTRO IL 15 SETTEMBRE | Rilascia ricevuta dell’avvenuta presentazione della dichiarazione e della busta da parte del contribuente per le dichiarazioni presentate dal contribuente dal 16 luglio al 31 agosto.

Verifica la conformità dei dati esposti nella dichiarazione, effettua il calcolo delle imposte. Trasmette telematicamente all’Agenzia delle entrate le dichiarazioni predisposte e il risultato finale delle dichiarazioni, per le dichiarazioni presentate dal 16 luglio al 31 agosto. Consegna al contribuente copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal contribuente dal 16 luglio al 31 agosto. |

| ENTRO IL 30 SETTEMBRE | Rilascia ricevuta dell’avvenuta presentazione della dichiarazione e della busta da parte del contribuente per le dichiarazioni presentate dal contribuente dal 1° al 30 settembre.

Verifica la conformità dei dati esposti nella dichiarazione, effettua il calcolo delle imposte. Trasmette telematicamente all’Agenzia delle entrate le dichiarazioni predisposte e il risultato finale delle dichiarazioni, per le dichiarazioni presentate dal 1° al 30 settembre. Consegna al contribuente copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal contribuente dal 1° al 30 settembre. |

| ENTRO IL 10 NOVEMBRE | Verifica la conformità dei dati esposti nella dichiarazione integrativa, effettua il calcolo delle imposte e consegna al contribuente copia della dichiarazione Mod. 730 integrativo e il prospetto di liquidazione Mod. 730-3 integrativo; comunica al sostituto il risultato finale della dichiarazione.

Trasmette telematicamente all’Agenzia delle Entrate le dichiarazioni integrative. |

- I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

| SCADENZE* | CONTRIBUENTE |

| ENTRO IL 16 MARZO | Riceve dal sostituto d’imposta la Certificazione Unica dei redditi percepiti e delle ritenute subite. |

| A PARTIRE DAL 30 APRILE | Può, tramite i servizi telematici dell’Agenzia delle Entrate, accedere alla dichiarazione precompilata. |

| ENTRO IL 15 GIUGNO | Riceve dal sostituto d’imposta o dal Caf o dal professionista abilitato la ricevuta dell’avvenuta presentazione della dichiarazione e della busta per le dichiarazioni presentate entro il 31 maggio.

Riceve dal sostituto d’imposta o dal Caf o dal professionista abilitato copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3, per le dichiarazioni presentate entro il 31 maggio. |

| ENTRO IL 29 GIUGNO | Riceve ricevuta dell’avvenuta presentazione della dichiarazione e della busta contenente le scelte.

Riceve dal sostituto d’imposta o dal Caf o dal professionista abilitato copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3, per le dichiarazioni a loro presentate dal 1° al 20 giugno. |

| A PARTIRE DA LUGLIO ED ENTRO NOVEMBRE | Riceve la retribuzione con i rimborsi o con le trattenute delle somme dovute. In caso di rateizzazione dei versamenti di saldo e degli eventuali acconti è trattenuta la prima rata.

Le ulteriori rate, maggiorate dell’interesse dello 0,33 per cento mensile, saranno trattenute dalle retribuzioni nei mesi successivi. Se la retribuzione è insufficiente per il pagamento delle imposte (ovvero degli importi rateizzati) la parte residua, maggiorata dell’interesse nella misura dello 0,4 per cento mensile, sarà trattenuta dalle retribuzioni dei mesi successivi. |

| ENTRO IL 23 LUGLIO | Riceve dal sostituto d’imposta o dal Caf o dal professionista abilitato copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal 21 giugno al 15 luglio. |

| ENTRO IL 15 SETTEMBRE | Riceve dal sostituto d’imposta o dal Caf o dal professionista abilitato copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal 16 luglio al 31 agosto. |

| ENTRO IL 30 SETTEMBRE | Presenta telematicamente all’Agenzia delle Entrate la dichiarazione Mod. 730 e il Mod. 730-1 per la scelta della destinazione dell’otto, cinque e due per mille dell’Irpef. Nei giorni successivi alla presentazione del Mod. 730 riceve ricevuta telematica dell’avvenuta presentazione.

Presenta al proprio sostituto d’imposta, al Caf o professionista abilitato la dichiarazione Mod. 730 e la busta contenente il Mod. 730-1 per la scelta della destinazione dell’otto, cinque e due per mille dell’Irpef. Riceve dal sostituto d’imposta o dal Caf o dal professionista abilitato copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal 1° al 30 settembre. |

| ENTRO IL 10 OTTOBRE | Comunica al sostituto d’imposta di non voler effettuare il secondo o unico acconto dell’Irpef o di volerlo effettuare in misura inferiore rispetto a quello indicato nel Mod. 730-3. |

| ENTRO IL 25 OTTOBRE | Può presentare al CAF o al professionista abilitato la dichiarazione 730 integrativa. |

| A NOVEMBRE | Riceve la retribuzione con le trattenute delle somme dovute a titolo di acconto per l’Irpef. Se la retribuzione è insufficiente per il pagamento delle imposte, la parte residua, maggiorata dell’interesse nella misura dello 0,4 per cento mensile, sarà trattenuta dalla retribuzione del mese di dicembre. |

| ENTRO IL 10 NOVEMBRE | Riceve dal Caf o dal professionista abilitato copia della dichiarazione Mod. 730 integrativo e il prospetto di liquidazione Mod. 730-3 integrativo. |

- I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Altri Articoli correlati sul tema detrazione spese scolastiche

Detrazione Fiscale Scuole Musica, corsi e lezioni private

Detrazione fiscale costi dei test d’ingresso all’università e simili

Detrazione mensa scolastica e attività ricreative

Detrazione fiscale costo gite e viaggio scolastici

Detrazioni costi post lauream, Master, test di ingresso e di specializzazione

Detrazioni Fiscali Spese specializzazione viaggi studio e gite

Pre compilata 2022: da quando consultarla e scadenza invio

La dichiarazione dei redditi 730 precompilata riferita all’anno di imposta 2021 e da presentare nell’anno 2022 è presente nella vostra area riservata del sito dell’agenzia delle entrate dal 23 maggio 2022.

L’anno scorso era disponibile invece già dal 30 aprile. Quest’anno inoltre la scadenza per la trasmissione della dichiarazione è il 30 settembre 2022 per il modello 730 precompilato mentre il modello Redditi PF è entro il 30 novembre 2022.

{kind=link}

mi scusi ho scaricato la mia dichiarazione compilata con file rpf . ma non capisco come poterlo aprire e vederla e poi entro che data va consegnata ? ..grazie