Nel seguito il testo del decreto del MIUR per la detrazione fiscale IRPEF delle spese universitarie divise per area disciplinare di competenza e regioni di appartenenza dell’istituto frequentato.

Nel seguito il testo del decreto del MIUR per la detrazione fiscale IRPEF delle spese universitarie divise per area disciplinare di competenza e regioni di appartenenza dell’istituto frequentato.

Sono indicati gli importi lordi da portare in detrazione fiscale.

Per capire poi chi può beneficiare della detrazione, quanto vale in pratica, quali costi possono essere detratti fiscalmente dalle tasse e come calcolare il beneficio nonchè come indicarlo al momento della compilazione potete leggere la guida gratuita alla detrazione fiscale delle spese scolastiche e universitarie.

Decreto Miur Detrazione Spese universitarie 2020

Decreto MIUR Detrazione Spese Univesitarie 2020_dm_11_febbraio_2020

Nel seguito ho estratto le tabelle che vi dovrebbero servire

Vi ricordo che potete consultare anche l’elenco di tutte le detrazioni fiscali da inserire nella dichiarazione dei redditi sia che utilizzate il modello 730, 730 pre compilato sia che utilizzate il modello redditi PF.

Decreto 2018

IL MINISTRO DELL'ISTRUZIONE,

DELL'UNIVERSITA' E DELLA RICERCA

Visto il decreto legislativo 30 luglio 1999, n. 300, e successive

modificazioni, recante «Riforma dell'organizzazione del Governo, a

norma dell'art. 11 della legge 15 marzo 1997, n. 59» e, in

particolare, l'art. 2, comma 1, n. 11), che, a seguito della modifica

apportata dal decreto-legge 16 maggio 2008, n. 85, convertito, con

modificazioni, dalla legge 14 luglio 2008, n. 121, istituisce il

Ministero dell'istruzione, dell'universita' e della ricerca;

Visto il decreto-legge 16 maggio 2008, n. 85, convertito, con

modificazioni, dalla legge 14 luglio 2008, n. 121, recante

«Disposizioni urgenti per l'adeguamento delle strutture di Governo in

applicazione dell'art. 1, commi 376 e 377, della legge 24 dicembre

2007, n. 244» che, all'art. 1, comma 5, dispone il trasferimento

delle funzioni del Ministero dell'universita' e della ricerca, con le

inerenti risorse finanziarie, strumentali e di personale, al

Ministero dell'istruzione, dell'universita' e della ricerca;

Visto il decreto del Presidente della Repubblica 31 maggio 2018,

pubblicato nella Gazzetta Ufficiale del 1° giugno 2018, n. 126,

concernente «Nomina di Ministri», con il quale il dott. Marco

Bussetti e' stato nominato Ministro dell'istruzione, dell'universita'

e della ricerca;

Visto il decreto del Presidente della Repubblica 22 dicembre 1986,

n. 917, recante «Testo unico delle imposte sui redditi» e, in

particolare, la lettera e), del comma 1, dell'art. 15, come

sostituita dall'art. 1, comma 954, lettera b), della legge 28

dicembre 2015, n. 208 (legge di stabilita' 2016), che prevede la

detraibilita' delle spese per frequenza di corsi di istruzione

universitaria presso universita' statali e non statali, in misura non

superiore, per le universita' non statali, a quella stabilita

annualmente con decreto del Ministero dell'istruzione,

dell'universita' e della ricerca da emanare entro il 31 dicembre,

tenendo conto degli importi medi delle tasse e contributi dovuti alle

universita' statali»;

Visto, inoltre, il comma 955 dell'art. 1, della citata legge 28

dicembre 2015, n. 208, che ha stabilito che le predette disposizioni

di cui al comma 954, lettera b), si applicano a partire dall'anno

d'imposta 2015;

Visto il decreto ministeriale 22 ottobre 2004, n. 270, relativo a

«Modifiche al regolamento recante norme concernenti l'autonomia

didattica degli atenei, approvato con decreto ministeriale 3 novembre

1999, n. 509» e, in particolare, l'art. 3 che individua i corsi di

istruzione universitaria;

Visto il decreto ministeriale 16 marzo 2007 sulla determinazione

delle classi di lauree e lauree magistrale e successive

modificazioni, il decreto ministeriale 8 gennaio 2009 di

determinazione delle classi di lauree magistrali delle professioni

sanitarie e il decreto ministeriale 19 febbraio 2009 di

determinazione delle classi di lauree delle professioni sanitarie;

Visto il decreto di concerto MIUR-MEF 9 dicembre 2014, n. 893,

recante «Determinazione del costo standard unitario di formazione per

studente in corso, ai sensi dell'art. 8 del decreto legislativo 29

marzo 2012, n. 49», differenziando per aree disciplinari omogenee;

Visto l'art. 3, comma 20 e seguenti, della legge 28 dicembre 1995,

n. 549 e successive modificazioni, recante «Misure di

razionalizzazione della finanza pubblica»;

Considerato che, ai sensi dell'art. 9, comma 1, del decreto

legislativo 29 marzo 2012, n. 68 «ai fini della graduazione

dell'importo dei contributi dovuti per la frequenza ai corsi di

livello universitario, le universita' statali ...valutano la

condizione economica degli iscritti ...e possono tenere conto dei

differenziali di costo di formazione riconducibili alle diverse aree

disciplinari»;

Ritenuto, altresi', di avvalersi dell'anagrafe nazionale degli

studenti universitari (ANS) che, ai sensi dell'art. 1-bis del

decreto-legge 9 maggio 2003, n. 105, convertito dalla legge 11 luglio

2003, n. 170 contiene i principali dati relativi agli iscritti ai

corsi di studio delle Universita' statali e non statali, ivi compresi

gli importi relativi alle spese per la frequenza dei corsi di

istruzione universitaria;

Tenuto conto degli importi medi delle tasse e contributi dovuti

alle universita' statali, in attuazione del citato art. 15, comma, 1,

lettera e), del decreto del Presidente della Repubblica n. 917/1986;

Ritenuto, di raggruppare i corsi di studio nelle medesime aree

disciplinari di cui al menzionato decreto di concerto MIUR-MEF

893/2014 e di prendere in considerazione, per ciascuna area, la

situazione relativa ad un livello di riferimento rappresentativo

degli importi delle tasse e dei contributi dovuti dagli iscritti alle

Universita' statali, senza tenere conto delle riduzioni della

contribuzione determinata dalle differenti condizioni economiche

degli studenti;

Ravvisata, altresi', la necessita' di rendere comparabili e

uniformi le detrazioni spettanti agli studenti delle Universita' non

statali rispetto alle detrazioni spettanti agli studenti delle

Universita' statali aventi sede nella medesima zona geografica;

Decreta:

Art. 1

1. La spesa relativa alle tasse e ai contributi di iscrizione per

la frequenza dei corsi di laurea, laurea magistrale e laurea

magistrale a ciclo unico delle Universita' non statali, detraibile

dall'imposta lorda sui redditi dell'anno 2018, ai sensi dell'art. 15,

comma 1, lettera e), del decreto del Presidente della Repubblica 22

dicembre 1986, n. 917, e' individuata, per ciascuna area disciplinare

di afferenza e regione in cui ha sede, l'Ateneo presso il quale e'

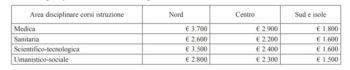

presente il corso di studio, negli importi massimi indicati nella

seguente tabella:

=====================================================================

| | | | Sud e |

| Area disciplinare corsi istruzione | Nord | Centro | Isole |

+======================================+=========+=========+========+

| Medica | € 3.700 | € 2.900 |€ 1.800 |

+--------------------------------------+---------+---------+--------+

| Sanitaria | € 2.600 | € 2.200 |€ 1.600 |

+--------------------------------------+---------+---------+--------+

| Scientifico-Tecnologica | € 3.500 | € 2.400 |€ 1.600 |

+--------------------------------------+---------+---------+--------+

| Umanistico-sociale | € 2.800 | € 2.300 |€ 1.500 |

+--------------------------------------+---------+---------+--------+

2. Nell'allegato 1 al presente decreto sono riportate le classi di

laurea, di laurea magistrale e di laurea magistrale a ciclo unico

afferenti alle aree disciplinari di cui al comma 1, nonche' le zone

geografiche di riferimento delle regioni.

3. La spesa di cui al comma 1 riferita agli studenti iscritti ai

corsi di dottorato, di specializzazione e ai master universitari di

primo e secondo livello e' indicata nell'importo massimo di cui alla

sottostante tabella:

Tipologia corsi post-laurea

=====================================================================

| | | | Sud e |

| Spesa massima detraibile | Nord | Centro | Isole |

+================================+==========+============+==========+

| Corsi di dottorato, di | | | |

| specializzazione e master | | | |

| universitari di primo e di | | | |

| secondo livello | € 3.700 | € 2.900 | € 1.800 |

+--------------------------------+----------+------------+----------+

4. Agli importi di cui ai commi precedenti va sommato, l'importo

relativo alla tassa regionale per il diritto allo studio di cui

all'art. 3 della legge 28 dicembre 1995, n. 549 e successive

modificazioni.

5. Gli importi di cui ai commi 1 e 3 vengono aggiornati entro il 31

dicembre di ogni anno con decreto ministeriale.

6. Il presente decreto e i relativi aggiornamenti annuali sono

pubblicati sul sito istituzionale del Ministero.

7. Il presente decreto sara' trasmesso ai competenti organi di

controllo e pubblicato nella Gazzetta Ufficiale della Repubblica

italiana.

Roma, 28 dicembre 2018

Il Ministro: Bussetti

Registrato alla Corte dei conti il 1° febbraio 2019

Ufficio controllo atti MIUR, MIBAC, Min. salute e Min. lavoro e

politiche sociali, reg.ne prev. n. 131

{kind=link}