Nel seguito ho provato ad imposta un calcolo dell’imposta di successione (non tasse) che può essere di aiuto a tutti per farvi meglio comprendere come il fisco si accanisca con l’applicazione di un’imposta di registro che a tutto serva fuorché a registrare l’atto.

Nel seguito ho provato ad imposta un calcolo dell’imposta di successione (non tasse) che può essere di aiuto a tutti per farvi meglio comprendere come il fisco si accanisca con l’applicazione di un’imposta di registro che a tutto serva fuorché a registrare l’atto.

Si parla di imposta di registro ma a mio modesto avviso è un’imposta patrimoniale a tutti gli effetti che le persone pagano con estrema naturalezza perchè spesso sono più attenti a quello che prendono piuttosto che a quello che lasciano sul piatto.

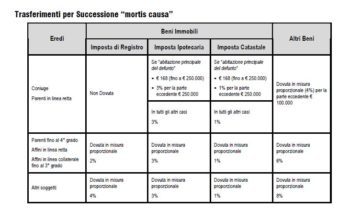

Nel seguito una tabella riepilogativa con le percentuali previste nel caso della successione avente ad oggetto una casa a favore dei diversi casi che si possono presentare in relazione al grado di parentela tra defunto e parente sia questo figlio, coniuge o affini.

Non solo ma appena non si parla più di prima casa vale lo stesso criterio: la tassazione aumenta enormemente e assume valori che non giustificano alcun prelievo se non nell’ottica di una imposta patrimoniale.

In questo modo vi rendete conto come appena vi allontanate dal primo gradi la tassazione schizza alle stelle.

Le imposte da pagare sulla successione sono:

- Imposta di successione (imposta di registro);

- Imposta ipotecaria;

- Imposta catastale.

Grado di parentela

Per quello che concerne invece i gradi di parentela potremmo avere diverse situazioni e dal momento che il calcolo del grado non è così agevole ho scritto proprio un articolo per aver una rappresentazione anche grafica di come si effettui il calcolo rispetto al de cuius.

Tabella Tasse Imposta successione

Dal momento che il calcolo del grado di parentela non è sempre immediato ho scritto proprio un articolo dedicato all’argomento per vedere chi entra nella successione e con quale grado rispetto al de cuius

Esempio Tasse successione

Nel seguito un esempio che parte dalla rendita catastale dell’immobile che avete ricevuto per successione e anche una somma di denaro sul conto corrente

Ricordate che se siete più di un erede avente diritto naturalmente dovrete considerare solo la vostra quota.

| Rendita Catastale Immobile | 2.000 | ||||

| Valore Catastale Immobile | 220.000 | Imposte su altri beni rientranti nella base imponibile se > 100 Mila euro | |||

| Valore Altri beni (esempio conto corrente) | 150.000 | ||||

| Imposta di registro | Imposta Ipotecaria | Imposta Catastale | Totale Imposte su Immobili | ||

| Coniuge parente in linea retta | 2.000 | ||||

| Se abitazione principale del defunto | 168 | 168 | 336 | ||

| Se abitazione principale del defunto con valore > 250 mila euro | – | – | – | ||

| Totale imposte | – | 168 | 168 | 336 | 2.000 |

| Totale | 2.336 | ||||

| Imposte su altri beni rientranti nella base imponibile se > 100 Mila euro | |||||

| Imposta di registro | Imposta Ipotecaria | Imposta Catastale | Totale Imposte | ||

| Parenti fino al 4° Grado | 4.400 | 6.600 | 2.200 | 13.200 | 13.200 |

| Affini in linea retta | |||||

| Affini in linea collaterale fino al 3° grado | |||||

| Totale imposte | 4.400 | 6.600 | 2.200 | 13.200 | 13.200 |

| Totale | 26.400 | ||||

| Imposte su altri beni rientranti nella base imponibile se > 100 Mila euro | |||||

| Imposta di registro | Imposta Ipotecaria | Imposta Catastale | Totale Imposte | ||

| Altri Soggetti | 8.800 | 6.600 | 2.200 | 17.600 | 17.600 |

| Totale imposte | 8.800 | 6.600 | 2.200 | 17.600 | 17.600 |

| Totale | 35.200 |

Vi ricordo sempre di consultare la guida gratuita dedicato all’imposta di successione dove trovate i vari passi che dovrete fare dal decesso alla denuncia di successione.

Imposta sostitutiva rivalutazione Terreni

Regime fiscale cessione terreni

Locazione Terreni ed aree edificabili

{kind=link}

{kind=link}