Ai fini della detrazione fiscale IRPEF MAXI BONUS 110% sulle spese sostenute per gli interventi di riqualificazione e risparmio energetico è necessario chiarire cosa sono gli edifici unifamiliari, dare loro una definizione e verificare che rispettiamo i requisiti richiesti dalla normativa

Ai fini della detrazione fiscale IRPEF MAXI BONUS 110% sulle spese sostenute per gli interventi di riqualificazione e risparmio energetico è necessario chiarire cosa sono gli edifici unifamiliari, dare loro una definizione e verificare che rispettiamo i requisiti richiesti dalla normativa

La norma infatti recita alla lettera c) del testo definitivo del DL Rilancio 2020 che si applica nella misura del 110 per cento, per le spese documentate e rimaste a carico del contribuente, sostenute dal 1° luglio 2020 e fino al 31 dicembre 2021 per gli interventi su edifici unifamiliari.

Quali lavori beneficiano del 110%

Possono beneficiarne solo gli interventi mirati alla sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione. La detrazione di cui alla presente lettera è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000 ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

Cosa si intende per Edifici unifamiliari

Si intende un fabbricato che abbai una sua indipendenza funzionale abitativa e che sia fisicamente disgiunto dal resto delle unità.

E’ molto importante distinguere questa tipologia e verificare che non sia assimilabile come definizione all’appartamento di un fabbricato condominiale in quanto le conseguenze ai fini fiscali potrebbero essere molto vantaggiose ma anche esporci a sanzioni per indebita detrazione.

Gli edifici familiari inoltre godono dell’esenzione dal contributo di costruzione nelle ristrutturazioni.

V’è inoltre da dire che come chiarito nel DL rilancio gli intervento non godrebbero delle favorevoli detrazioni fiscali laddove gli edifici unifamiliari non siano destinati ad abitazione principale. Parliamo quindi delle seconde case al mare che in linea teorica sarebbero escluse anche se devo dire ancora conosco chi, come si faceva negli anni 80, si sono presi la residenza al mare o in montagna e sinceramente non comprendo come ancora oggi si riesca a farla franca.

In questo modo le ville al mare potrebbero beneficiare di un grande contributo per efficentamento ma poco rimarrebbe da fare per gli appartamenti in città

Tuttavia, a mio modesto avviso, proprio per l’appetibilità e convenienza economica che aveva l’attrazione di questa definizione a quella di appartamento ha fatto si che si iniziasse a delineare una corrente che tendeva a ricomprendere anche queste tipologie nell’alveo degli edifici unifamiliari.

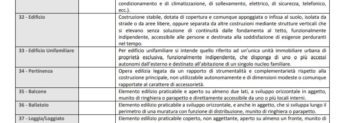

Tuttavia nell’allegato A del D.P.C.M. del 20 ottobre 2016, alla voce n. 33 si legge che Per edificio unifamiliare si intende quello riferito ad un’unica unità immobiliare urbana di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o più accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare.

Detto questo non posso che consigliare di rivolgervi ad architetto o ingegnere per farvi confermare che eventuali interventi condotti su unità immobiliari condominiali molto difficilmente potrebbero rispettare i requisiti richiesta per essere attratti nella definizione di edificio unifamiliare. Ma in Italia come sappiamo se ne vedono di tutti i colori per cui ciò non toglie che la vostra potrebbe comunque soddisfarli.

Chiarimenti dal Ministero definizione edificio unifamiliare

Come definito del Decreto Efficienza Energetica 2020 il Ministere fornisce la definizione di edificio unifamiliare che trovate nel seguito:

Edificio unifamiliare: per edificio unifamiliare si intende quello riferito ad un’unica unità

immobiliare di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o più

accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare. Una

unità immobiliare può ritenersi ”funzionalmente indipendente” qualora sia dotata di

installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per

l’energia elettrica, per il riscaldamento dì proprietà esclusiva (ad uso/ autonomo esclusivo) e la presenza di un “accesso autonomo dall’esterno“, presuppone che l’unità immobiliare disponga di un accesso indipendente non comune ad altre unità immobiliari, chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada o da cottile o giardino di proprietà esclusiva;

j) parti comuni degli edifici: le parti di cui all’articolo 1117 del Codice Civile, degli edifici

dotati di più unità immobiliari

Allegato-A-Regolamento-Edilizio-Tipo

Bonus 110 per infissi e finestre: come funziona

Requisiti bonus detrazioni fiscali classi energetiche: quali requisiti e condizioni sono richieste

{kind=link}

Gentilmente vi chiedo se un rustico su due piani ma non ultimato, possa rientrare nel bonus 110 allorché si demolisca e ricostruisca.

Grazie

Sono proprietario della prima casa (categoria catastale A2) e ho ereditato dai miei genitori la seconda casa (categoria catastale A2) . Entrambe la abitazioni sono autonome come luce – gas .- ingressi in due vie diverse , mappali , fogli , particelle separate (in sostanza una bifamiliare su angolo di due vie) ma contigue, attaccate l’una all’altra ed insistono su un unico terreno comune.

Si profila la possibilità di operare ecobonus 110 sue entrambe o la seconda casa è considerata villino unifamiliare?

Io abito nella prima casa e la seconda è sfitta.

un edificio con due abitazioni indipendenti una a piano terra e l’altra a piano primo, ambedue con ingressi esterni autonomi, con impianti igienici e riscaldamento autonomi sono considerate abitaz

ioni unifamiliari?

Buongiorno, come vi dicevo per questi aspetti vi consiglio vivamente di fornire l’elemento giuridico all’architetto, ingegnere, geometra che vi saprà rispondere compiutamente in quanto è lui il soggetto titolare a fornire una risposta adeguata e ad assumersi le responsabilità di quanto vi farà dichiarare. Non chiederei mai ad un medico come fatturare una prestazione per fare un esempio similare.

Le villette a schiera A2 separate da muri ciechi, in complesso residenziale con unico condominio per parti comuni esterne ingresso e vialetti, funzionalmente auto sufficiente con ingresso privato è un un’edificio unifamiliare?

Villetta a schiera in condominio orizzontale ? Con accessi riservati….?

Devi ristrutturare una casa singola nella quale al termine dei lavori mi trasferirò con la mia famiglia devo prendere la residenza prima dell inizio lavori?

Per la verifica ultima è necessario sempre che chieda conferma al soggetto competente. In questo caso un architetto o ingegnere. Dalla lettura mi sentirei di rispondere positivamente leggendo la norma ma non sono competente in materia e sarebbe necessario una verifica caso per caso.

Le villette a schiera rientrano negli edifici unifamiliari?