Quanto costa il mio conto corrente in banca? quali spese fisse sostengo e quali sono variabili. Quali sono i vostri costi. Vediamo se sono al di sopra o al di sotto della media nazionale osservata annualmente dalla banca d’Italia nella consueta indagine sull’onerosità dei conti correnti bancari delle famiglie.

Quanto costa il mio conto corrente in banca? quali spese fisse sostengo e quali sono variabili. Quali sono i vostri costi. Vediamo se sono al di sopra o al di sotto della media nazionale osservata annualmente dalla banca d’Italia nella consueta indagine sull’onerosità dei conti correnti bancari delle famiglie.

Dall’indagine sono esclusi i conti correnti delle imprese o altri soggetti giuridici.

La Banca d’Italia svolge annualmente l’indagine sull’onerosità dei conti correnti delle famiglie; l’indagine rileva gli oneri e le commissioni effettivamente addebitati alla clientela nel corso dell’anno. La rilevazione relativa al 2017 è stata condotta su un campione composto da oltre 14.000 conti riferibili a 670 sportelli a cui si aggiungono circa 850 conti on line, rivolti cioè a clienti che utilizzano in via prevalente canali alternativi allo sportello fisico (per approfondimenti sulla composizione e sulla rappresentatività statistica del campione, si rinvia al documento pubblicato sul sito della Banca d’Italia).

Quanto costa un conto corrente all’anno

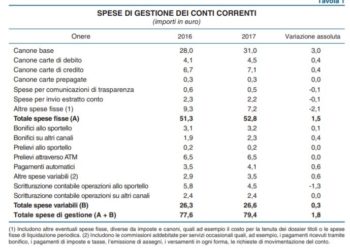

Nel 2017 la spesa media di gestione dei conti correnti bancari è stata pari a 79,4 euro con un aumento di circa 1,8 euro rispetto all’anno precedente. La crescita deriva principalmente dai canoni di base e, in misura meno rilevante, dai canoni per carte di credito e di debito; la componente variabile della spesa è rimasta pressoché stabile.

La spesa di gestione dei conti correnti on line è stata pari a 15,3 euro, 0,6 euro in più rispetto all’anno precedente; per i conti postali, la spesa di gestione si è attestata a 49,8 euro per un incremento complessivo di 2,1 euro.

Le commissioni per la messa a disposizione dei fondi applicate sulle aperture di credito in conto corrente sono rimaste stabili intorno all’1,6 per cento del credito accordato; le commissioni unitarie di istruttoria veloce (CIV), applicate sugli sconfinamenti, sono diminuite per i conti affidati (da 25,5 a 22,4 euro), rimanendo invariate per i conti non affidati (intorno a 19,3 euro).

La percentuale di clienti esentati dal pagamento di commissioni sugli affidamenti e gli scoperti di conto è cresciuta dal 39 al 43 per cento per i clienti affidati; relativamente ai clienti non affidati, la percentuale di quelli esentati dal pagamento di commissioni sugli scoperti di conto è passata dal 77 all’80 per cento. I clienti esentati dal pagamento della CIV tendono a sconfinare più raramente, per un minore importo e per una durata inferiore; sono tuttavia più elevati gli interessi corrisposti sugli sconfinamenti e gli scoperti di conto.

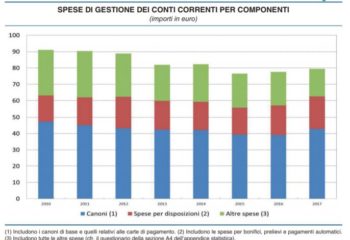

Nel seguito una tabella molto chiara preparata dalla Banca d’Italia sulle spese di gestione dei conti correnti per componenti da cui evincere che i canoni sono la componente maggiore del costo.

Dal grafico si evince come la spesa media sia pari a ca 90 annue di massima.

Quanto costa il Mio conto corrente

Personalmente il mio costa caro a mio avviso secondo la mia percezione: molto caro per il semplice fatto che la gestione del conto corrente non è più manuale ma elettronica per cui la banca dal possesso di liquidità genera una leva che le consente sulla base di serie storiche di poterla impiegare nel breve, nel medio e nel lungo periodo. Le giacenze medie in Italia dei conti correnti sono piuttosto elevate per via della nostra storica propensione al risparmio che proviene dalla famiglia per cui pagare euro 120 all’anno che equivale a Euro 10 al mese. Ossia diamo un percentuale pari ca l’1% di uno stipendio medio di 1500 euro al mese. Se a questo ci sommo anche le spese per bonifici ordinari, bonifici istantanei e altre spese come il costo per la giacenza media del conto corrente arrivo a oltre 250 euro il che si inizia a far sentire.

Secondo l’indagine annuale di Banca d’Italia tra il 2017 ed il 2018 abbiamo assistito complessivamente ad una riduzione dei costi per la gestione dei conti correnti.

Naturalmente parlo dei costi fissi e non di quelli variabili tipo commissioni per la singola operazione in quanto potrebbe variare in relazione al numero di operazioni che effettuate. Parlo proprio di canone fisso. Se volessimo aggiungere poi costi che fanno ridere come il costo di apertura della carta di credito come se nel 2020 fosse una richiesta da veicolare a pagamento, oppure costi di informazione mensile su comunicazioni che vengono inviate on line. Costo di apertura a cui si aggiunge anche un costo mensile per avere una carta di credito. Come se quella carta costasse fisicamente qualcosa. Io inizierei a pensare al contrario prima che il mondo affronti un’altra crisi epocale.

Sarà che non li possono prendere dalla gestione delle commissioni di finanziamento perchè, a differenza dei nostri parenti europei abbiamo una scarsa propensione ad indebitarci (e meno male direi) per cui un canale di ricavo per loro viene meno. A mio avviso è troppo per il servizio che erogano. Se non fosse altro che negli ultimi anni ci provano anche a vendere di tutto dalle polizze assicurative, ai prodotti tecnologici e in alcuni casi ho visto anche pubblicizzati album di figurine.

Insomma la mia personale sensazione è di posa soddisfazione e considerazione verso il sistema e la rete distributiva bancaria a cui aggiungo scarsa percezione di fiducia. Il problema è che non li puoi nemmeno ritirare in contanti perchè altrimenti ti accusano di attività illeciti e di violazione della normativa antiriciclaggio esponendoti così a sanzioni.

Il Legislatore a mio avviso dovrebbe prevedere l’azzeramento dei costi qualora le banche continuino a richiedere un canone di gestione o commissioni fisso per il conto corrente.

Quanto costa il vostro conto corrente ogni anno?

Scommetto che molti di voi non hanno l’esatto percezione…

{kind=link}