Nel caso di errore nella compilazione della dichiarazione del quadro relativo al regime forfettario agevolato dei contribuenti minimi è possibile è possibile presentare una dichiarazione integrativa per sanare l’errore aggiungendo anche il versamento di una piccola sanzione. Vediamo i rimedi per sanare l’errore nella compilazione del la dichiarazione dei redditi, quali sono le sanzioni amministrative applicabili e come è possibile beneficiare di una loro riduzione attraverso l’istituto del ravvedimento operoso ex ex articolo 13 del D.Lgs. n. 472 del 1997

Nel caso di errore nella compilazione della dichiarazione del quadro relativo al regime forfettario agevolato dei contribuenti minimi è possibile è possibile presentare una dichiarazione integrativa per sanare l’errore aggiungendo anche il versamento di una piccola sanzione. Vediamo i rimedi per sanare l’errore nella compilazione del la dichiarazione dei redditi, quali sono le sanzioni amministrative applicabili e come è possibile beneficiare di una loro riduzione attraverso l’istituto del ravvedimento operoso ex ex articolo 13 del D.Lgs. n. 472 del 1997

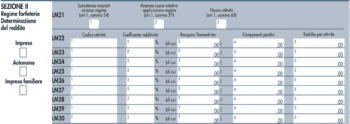

Errore commesso nel quadro LM Quadro Regime Forfettario

Non parliamo di errore commesso nella determinazione dell’imposta sostitutiva (per quello trovate articolo scritto ad hoc in calce che vi spiega come si potrebbe rimediare) che i contribuenti aderenti al regime agevolato hanno pagato ma dell’omessa indicazione della tipologia di regime a cui si è aderito nell’anno.

Come possiamo vedere da quadro LM della dichiarazione dei redditi infatti nella sezione II del quadro LM dedicato proprio al regime forfettario dei minimi è necessario barrare le caselle:

- Sussistenza dei requisiti di accesso al regime come disposto dall’articolo 1, comma 54 della Legge n. 190 del 2014, istitutiva del regime forfettario dei minimi.

- Assenza di cause ostative di applicazione del regime forfettario come indicato nell’articolo 1, comma 57 della legge di cui sopra.

- Carattere della novità così come definito dall’articolo 1 comma 65 della stessa legge.

Queste sono le tra caselle che come ogni casella o cella della dichiarazione ci si potrebbe scordare di compilare o compilare in modo errato con effetti diretti sulla determinazione delle imposte

Ho assistito a casi di erronea applicazione del regime forfettario in toto con conseguente errata fatturazione, omesso versamento Iva, ritenute etc etc. che hanno avuto impatti anche sulla determinazione del reddito

Cosa Fare e Come rimediare

Nel caso in cui ci si scordi di barrare una delle tre caselle sarà necessario procedere a sanare l’errore attraverso il versamento della sanzione per infedele dichiarazione di 250 euro ravvedibile.

Caso speciale per nuove attività

Nel caso in cui si soddisfi il requisito della novità sappiamo che possiamo beneficiare di una aliquota ridotta del 5% in luogo del 15% che applicherebbero i contribuenti forfettari per così dire ordinari.

Nel caso in cui avete invece barrato una delle caselle fruendo di una minore imposta rispetto a quella dovuta sbagliandovi allora il legislatore ha accordato una maggiorazione del 10% delle sanzioni rispetto a quelle che si applicherebbero normalmente. In tal senso se la sanzione normalmente applicabile sarebbe del 90% per omesso versamento. Nel caso dei contribuenti in regime forfettario dei minimi avremmo il 99%. La maggiorazione è espressione di quanto previsto dall’articolo 1, comma 74 della medesima legge.

Anche in questo caso sarà possibile beneficiare dell’istituto del ravvedimento operoso beneficiando così di una significativa riduzione delle sanzioni che aumentano all’aumentare del tempo entro cui procedere al pagamento delle maggior imposte.

{kind=link}