Ci siamo occupati della tassazione della plusvalenza derivante dalla vendita di casa o la cessione di altra abitazione ai fini Irpef e dei molteplici casi di esenzione derivanti dalla tipologia di possesso, tuttavia vi sono migliaia di casi di accertamenti fiscali condotti dall’Agenzia delle Entrate per contestare la mancata tassazione nella dichiarazione dei redditi 730, Mod. redditi o Unico.

Ci siamo occupati della tassazione della plusvalenza derivante dalla vendita di casa o la cessione di altra abitazione ai fini Irpef e dei molteplici casi di esenzione derivanti dalla tipologia di possesso, tuttavia vi sono migliaia di casi di accertamenti fiscali condotti dall’Agenzia delle Entrate per contestare la mancata tassazione nella dichiarazione dei redditi 730, Mod. redditi o Unico.

Nel seguito diamo importanti chiarimenti sui termini di prescrizione per questa tipologia di atti e dei tributi, imposte o tasse ivi contenuti. Non sempre parliamo infatti di 5 anni ma ci possono essere dilatazioni dei termini o riduzione dei termini di accertamento

Impugnazione atto prescritto

Ricordatevi che nonostante le cartelle o gli avvisi di accertamento fiscale notificai dall’amministrazione finanziaria abbiano ad oggetto periodi di imposta o atti che sono ormai caduti in prescrizione dovranno essere impugnati. Capitava sovente in passata che l’impugnazione potesse avvenire anche davanti allo sportello quando si scopriva che la richiesta dell’agenzia delle entrate o della vecchia Equitalia era ai limiti del surreale per via di anni fuori dalla prescrizione anche di molti anni.

Tuttavia a me interessa che capiate quale è l’orizzonte temporale ancora oggetto di accertamenti e se vi arriva un atto che riprende a tassazione e vi sanzione per un atto di 10 anni fa non vi fate prendere dal panico e sappiate cosa fare e come muovervi.

Per impugnazione intende scrivere materialmente all’ente emittente l’accertamento secondo le istruzioni che trovate riportate al suo interno entro (nella maggior parte di casi) 60 giorni dalla notifica.

Attenzione: verificate sempre il giorno di notifica dell’atto per verificare i termini che avete per impugnare l’atto.

Termini di prescrizione accertamento sulle plusvalenze vendita fabbricati abitativi

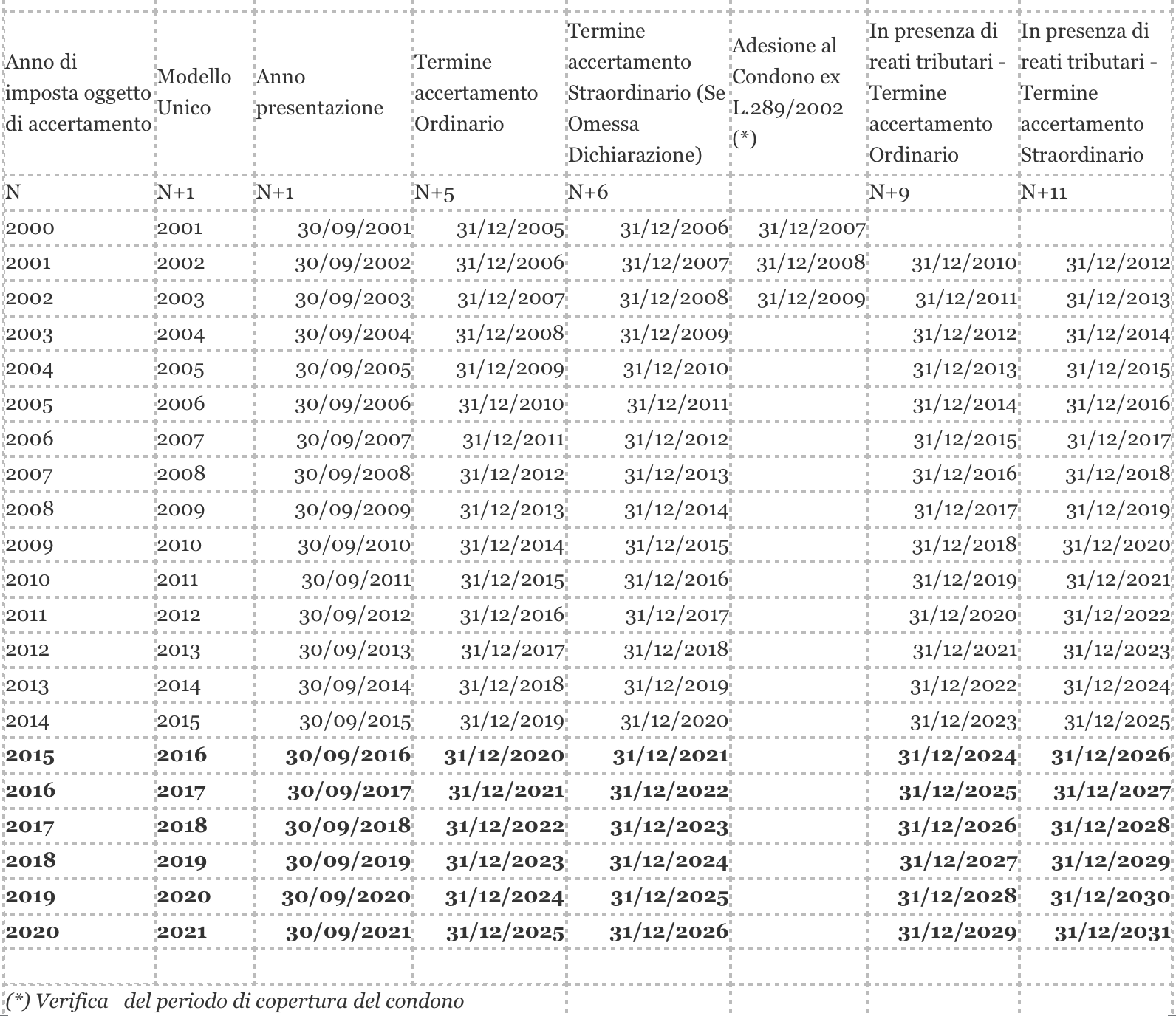

Il legislatore per dare la certezza al diritto ha un termine entro cui poter avviare e notificare al contribuente eventuali avvisi di accertamento che corrispondono per questa tipologia di atti

L’agenzia delle entrate deve notificare un eventuale accertamento al contribuente entro il 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione a cui la plusvalenza si riferisce. Se vogliamo fare un esempio prendiamo una cessione avvenuta in data 30 giugno 2018. L’agenzia delle entrate potrà notificare una cartella entro e non oltre il 31 dicembre 2014.

Nella tabella seguente troverete degli esempi in base ai termini ordinari di prescrizione e quelli ridotti o dilatati per effetto die comportamenti del contribuente.

Termini decadenza dell’accertamento sulla dichiarazione dei redditi dell’Agenzia delle Entrate |

|||||||

Anno di imposta oggetto di accertamento |

Modello Unico |

Anno presentazione |

Termine accertamento Ordinario |

Termine accertamento Straordinario (Se Omessa Dichiarazione) |

Adesione al Condono ex L.289/2002 (*) |

In presenza di reati tributari – Termine accertamento Ordinario |

In presenza di reati tributari – Termine accertamento Straordinario |

N |

N+1 |

N+1 |

N+5 |

N+6 |

N+9 |

N+11 |

|

2000 |

2001 |

30/09/2001 |

31/12/2005 |

31/12/2006 |

31/12/2007 |

||

2001 |

2002 |

30/09/2002 |

31/12/2006 |

31/12/2007 |

31/12/2008 |

31/12/2010 |

31/12/2012 |

2002 |

2003 |

30/09/2003 |

31/12/2007 |

31/12/2008 |

31/12/2009 |

31/12/2011 |

31/12/2013 |

2003 |

2004 |

30/09/2004 |

31/12/2008 |

31/12/2009 |

31/12/2012 |

31/12/2014 |

|

2004 |

2005 |

30/09/2005 |

31/12/2009 |

31/12/2010 |

31/12/2013 |

31/12/2015 |

|

2005 |

2006 |

30/09/2006 |

31/12/2010 |

31/12/2011 |

31/12/2014 |

31/12/2016 |

|

2006 |

2007 |

30/09/2007 |

31/12/2011 |

31/12/2012 |

31/12/2015 |

31/12/2017 |

|

2007 |

2008 |

30/09/2008 |

31/12/2012 |

31/12/2013 |

31/12/2016 |

31/12/2018 |

|

2008 |

2009 |

30/09/2009 |

31/12/2013 |

31/12/2014 |

31/12/2017 |

31/12/2019 |

|

2009 |

2010 |

30/09/2010 |

31/12/2014 |

31/12/2015 |

31/12/2018 |

31/12/2020 |

|

2010 |

2011 |

30/09/2011 |

31/12/2015 |

31/12/2016 |

31/12/2019 |

31/12/2021 |

|

2011 |

2012 |

30/09/2012 |

31/12/2016 |

31/12/2017 |

31/12/2020 |

31/12/2022 |

|

2012 |

2013 |

30/09/2013 |

31/12/2017 |

31/12/2018 |

31/12/2021 |

31/12/2023 |

|

2013 |

2014 |

30/09/2014 |

31/12/2018 |

31/12/2019 |

31/12/2022 |

31/12/2024 |

|

2014 |

2015 |

30/09/2015 |

31/12/2019 |

31/12/2020 |

31/12/2023 |

31/12/2025 |

|

2015 |

2016 |

30/09/2016 |

31/12/2020 |

31/12/2021 |

31/12/2024 |

31/12/2026 |

|

2016 |

2017 |

30/09/2017 |

31/12/2021 |

31/12/2022 |

31/12/2025 |

31/12/2027 |

|

2017 |

2018 |

30/09/2018 |

31/12/2022 |

31/12/2023 |

31/12/2026 |

31/12/2028 |

|

2018 |

2019 |

30/09/2019 |

31/12/2023 |

31/12/2024 |

31/12/2027 |

31/12/2029 |

|

2019 |

2020 |

30/09/2020 |

31/12/2024 |

31/12/2025 |

31/12/2028 |

31/12/2030 |

|

2020 |

2021 |

30/09/2021 |

31/12/2025 |

31/12/2026 |

31/12/2029 |

31/12/2031 |

|

(*) Verifica del periodo di copertura del condono |

|||||||

Per le parti in grassetto e più precisamente dagli avvisi di accertamento aventi ad oggetto il periodo di imposta 2015, dovrete verificare la maggiorazione dei termini di accertamento introdotti con la nuova legge di stabilità 2016 che di fatto aumenta di un anno la scadenza (dal quarto al quinto per intenderci) e in caso di omessa presentazione della dichiarazione diventa di otto anni. A titolo di esempio per quelli sul 2015 il termine sarà il 31 dicembre 2021 e non più 2020 e così via via per ogni anno

Entro il 31 dicembre del settimo anno successivo rispetto a quello in cui avrebbe dovuto essere presentata la dichiarazione. In caso di dichiarazione omessa o nulla (in luogo del quinto anno), da parte del contribuente.

Per i soggetti congrui e coerenti negli studi di settore per i quali è previsto il regime

premiale, i termini di accertamento sono ridotti di 1 anno. Questo sempre nell’assunto che abbiate compilato correttamente i modelli degli studi di settore. Lo stesso vale per gli ISA.

Pertinenze

L’accertamento sulla vendita delle pertinenze dell’abitazione non segue lo stesso decorso dei termini prescrizionali se non nel caso in cui l’acquisto originario sia avvenuto contestualmente a quello dell’abitazione a cui si riferiscono. Parliamo per esempio di box, cantine, garage, posti auto, etc.

Guida alla Prescrizione delle cartelle esattoriali: cosa fare in caso di notifica

Nell’articolo dedicato, troverete anche spunti utili a verificare le modalità dell’impugnazione e la convenienza a farlo

Prescrizione agevolazioni prima casa

Come vi anticipavo in premessa i termini non sono sempre gli stessi. nel caso della prima casa per esempio questi si accorciano a tre anni dalla data di perfezionamento dell’atto di acquisto dove sono state rese le dichiarazioni del contribuente di avere i requisiti per poter fruire delle agevolazioni fiscali. Termini però che sono traslati se l’agenzia delle entrate dimostra che non era in grado di poter effettuare la verifica non avendo tutte le informazioni a disposizione. Esistono casi che vanno proprio in questa direzione ed hanno così consesso all’agenzia delle entrate di poter accertare dei contribuenti ben oltre i tre anni dall’acquisto. Per questo tipologia di accertamento potete leggere l’approfondimento gratuito specifico.

{kind=link}