Vediamo quali sono le tecniche di contabilizzazione dei dividendi e la tassazione nonché le eccezioni che possono addurre i revisori legali tra l’adozione di un metodo o l’altro al fine di effettuare le corrette scritture contabili in partita doppia dei proventi derivanti dalle partecipazioni, azioni o quote eventualmente possedute da una società.

Vediamo quali sono le tecniche di contabilizzazione dei dividendi e la tassazione nonché le eccezioni che possono addurre i revisori legali tra l’adozione di un metodo o l’altro al fine di effettuare le corrette scritture contabili in partita doppia dei proventi derivanti dalle partecipazioni, azioni o quote eventualmente possedute da una società.

I proventi del conto economico derivanti dalla distribuzione di dividendi azionari, deliberati dall’assemblea dei soci in occasione dell’approvazione del bilancio e delle delibere conseguenti, porta ad iscrivere l’importo incassato o da incassare nella voce C15) Proventi da partecipazioni, dove sono iscritti tutti i proventi derivanti da partecipazioni in società, joint ventures, consorzi.

Tale imputazione è indipendente dalla destinazione strategica o meno della partecipazione nel senso che vale tanto sia nel caso la riclassifica sia effettuata nell’attivo circolante sia nel caso la partecipazione finanziaria è stata iscritta tra le immobilizzazione finanziaria per il suo intento strategico. Si dovrà successivamente fare una ulteriore suddivisione tra dividendi di società controllate o da imprese collegate a secondo di quanto previsto dal Codice Civile seguendo la struttura del conto economico rappresentata ivi rappresentata.

Quale importo iscrivere: deliberato lordo, netto o incassato

Il primo dubbio che potrebbe sorgere è quale sia l’importo da iscrivere in quanto una cosa è il dividendo deliberato una cosa è quello distribuito/incassato. Non solo infatti perchè è possibile che l’assemblea deliberi il pagamento posticipato, come logico attendersi, ma anche perchè potrebbe essere soggetto a ritenute d’acconto (ossia ad un prelievo alla fonte che può essere a titolo di acconto o di imposta a seconda dei casi che vedremo nell’apposti paragrafo dedicato al tassazione).

Il primo chiarimento che vi do è che il dividendo deve essere iscritto al lordo di eventuali ritenute subite.

Il nuovo principio contabile OIC 21 infatti, emanato dall’Organismo Italiano di Contabilità, chiarisce che i dividendi devono essere iscritti in base ad un principio di competenza. Tale data viene fatta corrispondere alla data di delibera assunta dall’assemblea dei soci della società partecipata in quanto rappresenta il momento in cui sorge il diritto di credito dei soci verso la società.

Questo sia nel caso di delibera avente ad oggetto come ordine del giorno la destinazione dell’utile di bilancio, sia nel caso di dividendi infrannuali, sia nel caso di destinazione di una riserva straordinaria o di utili pregassi a dividendo per i soci.

Conseguenze della distribuzione di dividendi sul valore della partecipazione

L’iscrizione della partecipazione nel bilancio della partecipante/consolidante – in quanto il valore contabile di iscrizione delle partecipazioni inserite tra le immobilizzazioni finanziarie e quindi con valore o destinazione strategica per intenderci – avviene al costo ma deve essere svalutata al valore durevolmente inferiore se il valore del costo non regge più. Questo è quanto previsto dall’articolo 2426, comma 3 del codice civile.

Il valore della partecipazione varia a seconda si tratti di metodo del costo o del patrimonio netto. Nel caso del patrimonio netto infatti il valore o meglio, l’utile etto della società partecipata, (indipendentemente dal fatto che sia una società controllata o collegata) si riverberano direttamente nel suo valore, per cui sarà difficile doversi trovare di fronte ad una nuova perdita di valore.

Diverso è il caso del valore recuperabile che, essendo un concetto più astratto, dovrebbe coincidere con i benefici economici futuri valorizzati che l’impresa è in grado di fornire nell’anno di osservazione. Tra questi quindi un elemento in grado di ridurre tale capacità è naturalmente l’utilizzo della riserva di patrimonio netto disponibile e destinata ai soci sotto forma di dividendi.

Se prendessimo una società con il solo capitale sociale ed una perdita non sarebbe possibile ipotizzare benefici economici futuri e la perdita, esclusi i casi ex art 2446; la società controllante potrebbe trovarsi facilmente nella situazione di dover svalutare il valore della partecipazione nel proprio conto economico.

Laddove il valore recuperabile sia inferiore al costo di iscrizione iniziale allora si dovrà procedere ad una svalutazione della partecipazione nel bilancio della società che detiene le quote o le azioni.

La contabilizzazione dei dividendi può essere tuttavia anticipata all’esercizio di maturazione – anno N supponiamo – laddove il bilancio della società controllante sia approvato nell’anno N+1.

Questa possibilità è tanto più vera quanto più la controllante avrà una partecipazione totalitaria nella società controllata, fattispecie che gli consentirebbe di determinare tutte le decisioni e di prevedere, o meglio definire ex ante, già nel proprio bilancio e con apposita delibera, i destini dei dividendi della controllata.

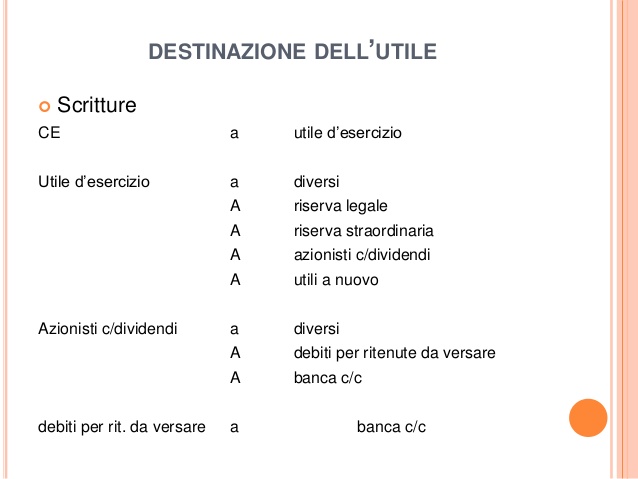

Scritture contabili

Nel seguito un esempio che trovato per il passaggio delle scritture in contabilità che vi può aiutare visibilmente a capire quali conti di contabilità sono interessati:

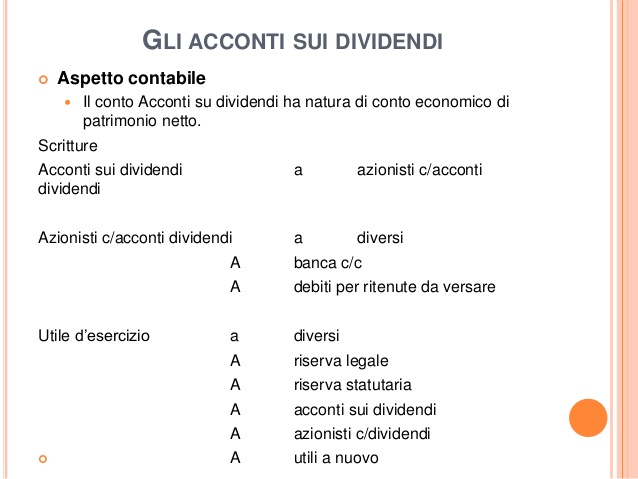

Nel seguito poi un esempio di acconti sui dividendi che, tuttavia, nella pratica si riscontra di rado:

Trattamento fiscale: cassa diverso dalla competenza

Dal punto di vista fiscale ai fini Ires il dividendo viene detassato per il 95% per cui, nel caso in cui il provento della partecipazione transiti per il conto economico della controllante allora si dovrà procedere ad una variazione in diminuzione Ires del 95%.

Nel caso in cui si proceda contabilmente a stornare direttamente il valore della partecipazione senza contropartita al conto economico (trattamento non corretto a mio avviso ma che si riscontra nella pratica) allora si dovrà procedere ad una variazione in aumento del 5% del suo ammontare.

Per l’Irap invece vale la regola del principio di derivazione rafforzata.

Fiscalmente la tassazione avviene invece secondo un principio di cassa per cui si renderà necessario iscrivere imposte anticipate nel bilancio di entrambe le società in quanto si avrà una differenza temporanea tra risultato civilistico (calcolato per competenza) e reddito fiscale (calcolato per cassa).

Vi posso consigliare di completare l’argomento dividendi leggendo anche la Guida alla tassazione dei dividendi dove troverete il anche il trattamento fiscale da adottare per i proventi derivanti da partecipazioni in società estere.

Certificazione Unica Dividendi Incassati

Vi ricordo anche che entro il 31 marzo il soggetto erogatore dovrà effettuare la compilazione della certificazione uniche comprensiva anche dei dividendi e degli utili corrisposti su partecipazioni societaria.

Nel seguito l’articolo sulla Certificazione Unica dei Dividendi con il modello, le istruzioni per la compilazione e i principali chiarimenti.

{kind=link}