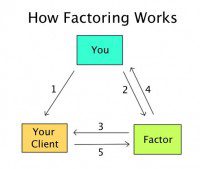

Il contratto di factoring nasce per agevolare le imprese nella loro attività produttiva, permettendo la completa concentrazione delle risorse nel raggiungimento dello scopo; tramite questo strumento, infatti, un’azienda cede completamente i suoi crediti, presenti e futuri, a una società che si assume l’obbligo della gestione e della fornitura di servizi all’azienda cedente. Questi servizi sono molto vari, possono consistere nella garanzia di copertura in caso di insolvenza da parte di un terzo debitore o nel finanziamento dell’attività imprenditoriale, senza dimenticare l’impegno preso per la riscossione dei crediti pendenti e della contabilizzazione.

Il contratto di factoring nasce per agevolare le imprese nella loro attività produttiva, permettendo la completa concentrazione delle risorse nel raggiungimento dello scopo; tramite questo strumento, infatti, un’azienda cede completamente i suoi crediti, presenti e futuri, a una società che si assume l’obbligo della gestione e della fornitura di servizi all’azienda cedente. Questi servizi sono molto vari, possono consistere nella garanzia di copertura in caso di insolvenza da parte di un terzo debitore o nel finanziamento dell’attività imprenditoriale, senza dimenticare l’impegno preso per la riscossione dei crediti pendenti e della contabilizzazione.

Nel caso in cui l’azienda abbia necessità di utilizzare un credito che vanta nei confronti di un terzo soggetto, ma questo ancora non ha saldato il suo conto, la società di factor che ha preso in carico la riscossione deve anticipare quanto dovuto all’azienda cedente per poi rifarsi direttamente sul debitore. Si tratta quindi di uno strumento particolarmente importante per le aziende, che in questo modo possono risolvere una parte delle problematiche relative alla gestione amministrativa, delegando ad altri il gravoso impegno.

Va specificato che però la cessione dei crediti non è lo scopo del contratto, ma è lo strumento di pagamento che viene utilizzato dal cedente per pagare i servizi che vengono forniti dal beneficiario.

La società di factor può essere una società specializzata nel settore oppure una banca, ma non bisogna confondere il contratto di factoring con lo sconto bancario: nonostante possano sembrare uguali, esiste una differenza di fondo tra i due strumenti tanto che si può considerare il factoring come un’evoluzione dello sconto bancario. Quest’ultimo, infatti, è un contratto che prevede una sola prestazione tra le due parti, con la banca che si impegna a concedere all’azienda il credito non ancora scaduto, salvo buon fine dello stesso, detraendone gli interessi alla fonte come commissione. Nel factoring, invece, si è in presenza di prestazioni multiple con l’azienda di factor che rileva tutti i crediti dell’azienda precedente, non solo quelli in atto ma anche quelli che potrebbero presentarsi in futuro per tutta la durata contrattuale.

Questo è un quadro generale di quelli che sono gli aspetti principali di questo genere di contratto; ovviamente se si va più a fondo si scopre che il factoring è una realtà piuttosto complessa con diverse sfaccettature, che implicano fattispecie differenti a seconda delle situazioni.

Bisogna, quindi, specificare che la cessione del credito può avvenire secondo due schemi ben precisi che comportano diverse conseguenze:

– Pro Soluto

– Pro Solvendo

Nel primo caso l’azienda di factor si assume completamente il rischio di insolvenza e quindi non potrà richiedere al cedente la quota di credito anticipata.

Nel secondo caso, invece, nel caso in cui dovesse verificarsi l’insolvenza, può esercitare il diritto di rivalsa nei confronti della società cedente (si verificano le stesse fattispecie dello sconto bancario).

Il contratto di factoring pro soluto è, quindi, quello che racchiude in se tutti gli elementi principali di questo particolare tipo di strumento, garantendo quindi la massima sicurezza all’azienda cedente che ha comunque la possibilità di ottenere sempre il credito, anche in caso di insolvenza del debitore diretto. Ovviamente in tutti i contratti vengono poste delle clausole, ma queste variano da caso a caso e si discutono in sede di firma tra le parti.

E’ importante sapere che esistono differenti tipologie di contratto di factoring, molto diverse tra loro:

- Full Factoring

Come dice il nome stesso con questa tipologia di contratto l’azienda cede l’intero pacchetto dei crediti presenti e si impegna a cedere anche tutti quelli che man mano l’azienda dovesse maturare senza ulteriori modifiche contrattuali o comunicazioni specifiche. Si tratta della soluzione maggiormente utilizzata dalle Piccole e Medie Imprese che vogliono concentrare tutti gli sforzi sulla produzione, delegando completamente le attività della parte amministrativa e finanziaria dell’azienda. In questo caso la società di factor diventa l’unico interlocutore dell’azienda cedente per quanto riguarda gli aspetti della gestione del credito e dell’amministrazione commerciale dell’attività, con rapporti continui sullo status dei crediti attivi e su quelli riscossi. L’azienda cedente può quindi contare anche su un supporto finanziario costante e continuativo, con la garanzia di poter sempre contare sulla disponibilità fisica dell’importo complessivo dei suoi crediti. - Factoring Maturity

Questa tipologia di contratto di factoring si differenza in maniera sostanziale dalla precedente, perché alla società cedente viene a mancare completamente il supporto finanziario. La società di factor, infatti, si impegna a consegnare all’azienda cedente il corrispettivo del valore dei suoi crediti ma solo alla scadenza naturale degli stessi, non dando quindi la possibilità di poter avere degli anticipi. L’azienda cedente ha quindi la possibilità di gestire correttamente i flussi di cassa riducendo i costi relativi all’incassi dei crediti che vengono solitamente addebitati al terzo soggetto debitore, in base ad accordi precedentemente presi che garantiscono comunque al debitore una ulteriore forma di dilazione. - International Factoring

Nel caso in cui l’azienda cedente operi su mercati esteri è indispensabile che venga stipulato un accordo di international factoring che sia in grado di sostenere l’azienda anche in presenza di crediti internazionali. Le basi sono le stesse ma ovviamente, la società di factor è in grado di operare per la riscossione secondo le normative vigenti nei singoli Paesi.

Detto ciò si ha un quadro abbastanza completo di quel che è un contratto di factoring e degli effetti che ha sulla gestione aziendale. Questo strumento, però, non è sempre necessario, ma viene utilizzato quando in azienda si verifica una situazione di squilibrio importante tra le politiche di credito commerciale e le risorse che, invece, sono in quel dato momento nelle piene disponibilità dell’azienda. E’ facile dunque capire come le aziende che hanno più bisogno di ricorrere a questo genere di contratto sono quelle nuove, che non hanno ancora una situazione finanziaria stabile alle spalle e quelle in espansione, che hanno utilizzato le risorse per crescere e che, quindi, si trovano in difficoltà con le tempistiche di rientro dei crediti commerciali.

Tuttavia, almeno in Italia, sono ancora poche le aziende che conoscono e utilizzano i contratti di factoring, basandosi principalmente sullo sconto bancario che, invece, continua a riscuotere un certo successo tra le Piccole e le Medie Imprese; stando a quando rilevato da recenti studi il problema della scarsa diffusione nel nostro Paese va ricercato nella scarsa conoscenza del mondo finanziario da parte dei gestori d’impresa che non vengono, comunque, adeguatamente informati dalle banche sugli strumenti che vengono messi a disposizione; il contratto di factoring è arrivato in Italia parecchi anni fa, circa trenta, quindi si può parlare di un prodotto che avrebbe ormai potuto essersi consolidato nel tessuto economico e finanziario e che, invece, ancora non riesce a decollare.

Ovviamente il contratto di factoring offre dei vantaggi non indifferenti all’azienda cedente

tra cui spiccano in primo piano la velocità nell’ottenimento dei crediti e la sicurezza della loro erogazione, oltre alla garanzia di un risultato sempre positivo per quanto riguarda il rimborso dei crediti di impresa. Sono tre aspetti fondamentali in un quadro completo di gestione d’impresa, perché offrono una certa sicurezza d’azione nello svolgimento dell’attività. Il migliori risultati sono stati sempre rilevati dalle aziende che hanno prolungato negli anni il contratto di factoring con la società di factor, perché la natura stessa di questi contratti, che prevede la cessione dei crediti futuri oltre che di quelli presenti, fa si che vengano fatti dei progetti a lungo termine che non possono che essere più vantaggiosi e stabili rispetto a un progetto con durata limitata a un breve periodo di tempo, spesso non sufficiente a organizzare un’attività di impresa stabile ed efficiente.

Purtroppo, attualmente, c’è una visione leggermente distorta di quello che è un contratto di factoring e sono in tanti quelli portati a pensare che l’azienda che decide di farne uso si trovi in una qualche difficoltà finanziaria; purtroppo questa cattiva convinzione fa in modo che si vengano a creare dei feedback negativi su un’azienda magari solidissima e stabile che ha semplicemente scelto di delegare l’amministrazione dei crediti commerciali per avere la possibilità di sviluppare in maniera più efficace il comparto produttivo.

Se ci si sofferma ad analizzare il funzionamento di tale contratto, appare evidente che, invece, le aziende che scelgono di cedere i propri crediti a società di factoring, sono particolarmente stabili e sicure e, quindi, gestionalmente gestibili nel migliore nei modi, perché altrimenti nessuno si prenderebbe l’onere di farsi carico dei crediti di un’azienda che non può garantire le necessarie garanzie di solidità.

Concludendo, il contratto di factoring è la soluzione ideale per le aziende che hanno bisogno di dividere nettamente la gestione amministrativa e fiscale da quella produttiva per migliorare la struttura economica stessa dell’azienda e farla crescere sana e solida sotto tutti i punti di vista.

{kind=link}