Una volta forniti i chiarimenti sulle modalità di calcolo della nuova Eco Tassa sulle auto e moto inquinanti vediamo di concentrarci e di fissare anche quando dovrà avvenire il pagamento e con quale cadenza per evitare di bucare le scadenze e di incorrere nelle solite sanzioni. Questo nuovo tributo è stato istituito con la Legge di Bilancio 2019 Legge n. 145/2018) ed e più precisamente contenuta nei commi dal 1042 a 1045, entrata in vigore il 1° marzo 2019.

Una volta forniti i chiarimenti sulle modalità di calcolo della nuova Eco Tassa sulle auto e moto inquinanti vediamo di concentrarci e di fissare anche quando dovrà avvenire il pagamento e con quale cadenza per evitare di bucare le scadenze e di incorrere nelle solite sanzioni. Questo nuovo tributo è stato istituito con la Legge di Bilancio 2019 Legge n. 145/2018) ed e più precisamente contenuta nei commi dal 1042 a 1045, entrata in vigore il 1° marzo 2019.

Vediamo di ripercorrere in sintesi di cosa si tratta, quali differenze vi sono con il bollo di circolazione, a quanto ammonta il contributo che diamo allo Stato anche per questa voce.

Come al solito dietro l’alea della sicurezza, delle prevenzione e del risparmio energetico vi sono possibilità di incrementare il gettito erariale in modo incredibile senza essere contratti alle elezioni. E di fatto così è. Contestare una misura che ha ad oggetto il miglioramento della sicurezza stradale (mi vengono in mente i gilet gialli) oppure quelle sulla sicurezza o sul risparmio o la riduzione dei consumi non possono essere contestate o quanto meno sarebbe politicamente ed eticamente scorretto per cui ecco che si possono introdurre nuove tasse.

Questo è il caso della nuova ecotassa sulle auto più inquinanti che entra in vigore 1° marzo 2019 per tutti gli acquisti effettuati da tale data compresi anche i leasing finanziari e fino al 31 dicembre 2021. Questo contributo a termine lo voglio proprio vedere quante volte sarà prorogato. Un volta che si introduce e si droga il gettito è sempre difficile tornare indietro. Nella sostanza infatti qualsiasi governo con grande difficoltà e raramente ha ridotto le tasse. Nella sostanza ne ha pubblicizzato una riduzione ma di fatto ha messo in luce solo le riduzioni senza far vedere troppo che dietro le quinte allargava la base imponibile con altre misure. Il saldo netto è quasi sempre a sfavore del contribuente.

La eco tassa quindi non si applica per le nuove immatricolazioni o i contratti stipulati fino al 28 febbraio 2019 e se l’immatricolazione è successiva al 1° marzo 2019. Quando si parla di nuove immatricolazioni significa che non sono tassati i passaggi di auto usate e non sono soggette nemmeno quelle in circolazione.

L’ecotassa è a carico di chi acquista e immatricola e non colpisce i passaggi di proprietà di auto usate.

Quanto vale il contributo

- 1.100 euro, per i veicoli con emissioni di CO2 da 161 a 175 g/km;

- 1.600 euro, per i veicoli con emissioni di CO2 da 176 a 200 g/km;

- 2.000 euro, per i veicoli con emissioni di CO2 da 201 a 250 g/km;

- 2.500 euro, per i veicoli con emissioni di CO2 superiore a 250 g/km.

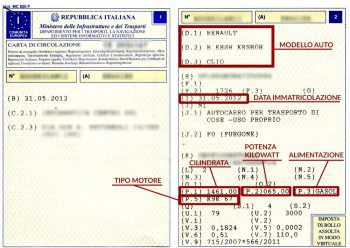

Dove trovo i consumi della mia auto o la mia classe di emissione

Nel caso qui a fianco per esempio parliamo di una classe 110 che sarà fuori dall’applicazione del tributo di nuova emissione.

Possiamo dir che utilitarie difficilmente sono soggette al pagamento dell’ecotassa mentre alcuni SUV potrebbero esserne soggetti.

Scadenze del pagamento: quando devo pagare l’ecotassa

Ricordiamo sempre che si applica ai veicoli di classe M1 che sono le auto che trasportano fino a 8 persone. Al momento non sono a conoscenza se i pullman pagano o meno tasse salate per le emissioni così come i camion che si vedono in autostrada. Non credo, ma io partirei dal tassare quelli piuttosto che le nuove auto….ma questa è un’altra storia i cui interessi in campo sono notevoli…

Sono esclusi dall’ambito oggettivo di applicazione tutti i veicoli speciali ossia quelli identificati nell’allegato II, parte A, punto 5, della direttiva 2007/46/CE del Parlamento europeo e nel seguito riassunti:

- camper;

- ambulanze;

- veicoli blindati;

- auto funebri;

- veicoli per persone su sedia a rotelle;

- caravan;

- gru;

- altri veicoli speciali.

Quante volte si paga

Come si effettua il pagamento dell’Ecotassa

ECOTASSA – IMPOSTA PER L’ACQUISTO E L’IMMATRICOLAZIONE IN ITALIA DI VEICOLI DI CATEGORIA M1 CON EMISSIONI ECCEDENTI LA SOGLIA DI 160 CO2 G/KM – ARTICOLO 1, COMMA 1042, DELLA LEGGE N. 145 DEL 2018

Sezione modello F24 da compilare: ERARIO – Mod. F24 Versamenti con elementi identificativi

Riferimento Normativo: Legge N. 145 del 30/12/2018 Art. 1 Comma 1042

I dati proposti nell’esempio sono solo a titolo esemplificativo

| SEZIONE ERARIO ED ALTRO | ||||||||||||||||

| codice ufficio | codice atto | |||||||||||||||

| (1) | (2) | |||||||||||||||

| tipo | elementi identificativi | codice | anno di riferimento |

importi a debito versati | ||||||||||||

| (3) | A | (4) | XXX | (5) | 3500 | (6) | 2019 | (7) | 6.000,00 | |||||||

| Campi del modello F24 | come compilare il campo |

|---|---|

| (1) codice ufficio: | non compilare |

| (2) codice atto: | non compilare |

| (3) tipo: | indicare il tipo , nell’esempio A |

| (4) elementi identificativi: | indicare gli elementi identificativi, nell’esempio 12345678901234567 |

| (5) codice: | indicare 3500 |

| (6) anno di riferimento: | anno di immatricolazione del veicolo in Italia, nell’esempio 2019 |

| (7) importi a debito versati: | indicare l’importo a debito, nell’esempio 6.000,00 |

| (8) SALDO FINALE: | indicare la somma di tutti gli importi a debito |

{kind=link}

Buongiorno.

Come sempre, ci sono grandi dubbi sull’applicazione di tale tassa.

Il Dubbio piu grande è se dovuta in caso di veicoli usato (>6 mesi e >6000 km) immatricolati successivamente in italia.